کاهش نرخ بهره آمریکا؛ طلسمی که باطل نمیشود!

Alireza Mobasar ؛ گروه بین المللی: چرا فدرال رزرو خیلی مراقب است؟ این سوالی است که در آخرین گزارش مفصل روتر سفیر و هوارد اشنایدر (منتشر شده در اول ژوئن) در داستانهای تحلیل وی به وضوح درک می شوند. گزارشی ، با نگاهی دقیق تر به مواضع مهمترین مقامات بانک مرکزی ایالات متحده نشان می دهد که شکاف عمیق بین رویکرد بازار و سازندگان تصمیمات سیاسی. در حالی که تورم به منطقه هدف فدرال رزرو و نشانه های فرسایش تدریجی در بازار کار نزدیکتر است ، این موسسه هنوز با “صبر برای داده های بیشتر” در حال حرکت است. رویکردی برای عطش بازارهای پرخطر با نرخ بهره پایین.

پیش بینی می شود بازارهای سهام فناوری به دارایی های دیجیتال تسکین یابد ، اما مقامات فدرال با بالایی مانند مری دیلی ، سوزان کالینز و مایکل بار همچنان بر لزوم “اعتماد بیشتر” تأکید می کنند. فقط دو عضو فدرال رزرو کریستوفر والر و مایکل بون در جلسه ژوئیه پیشنهاد کاهش دادند. نه با اطمینان ، بلکه در مورد داده های جدید بازار کار و تورم.

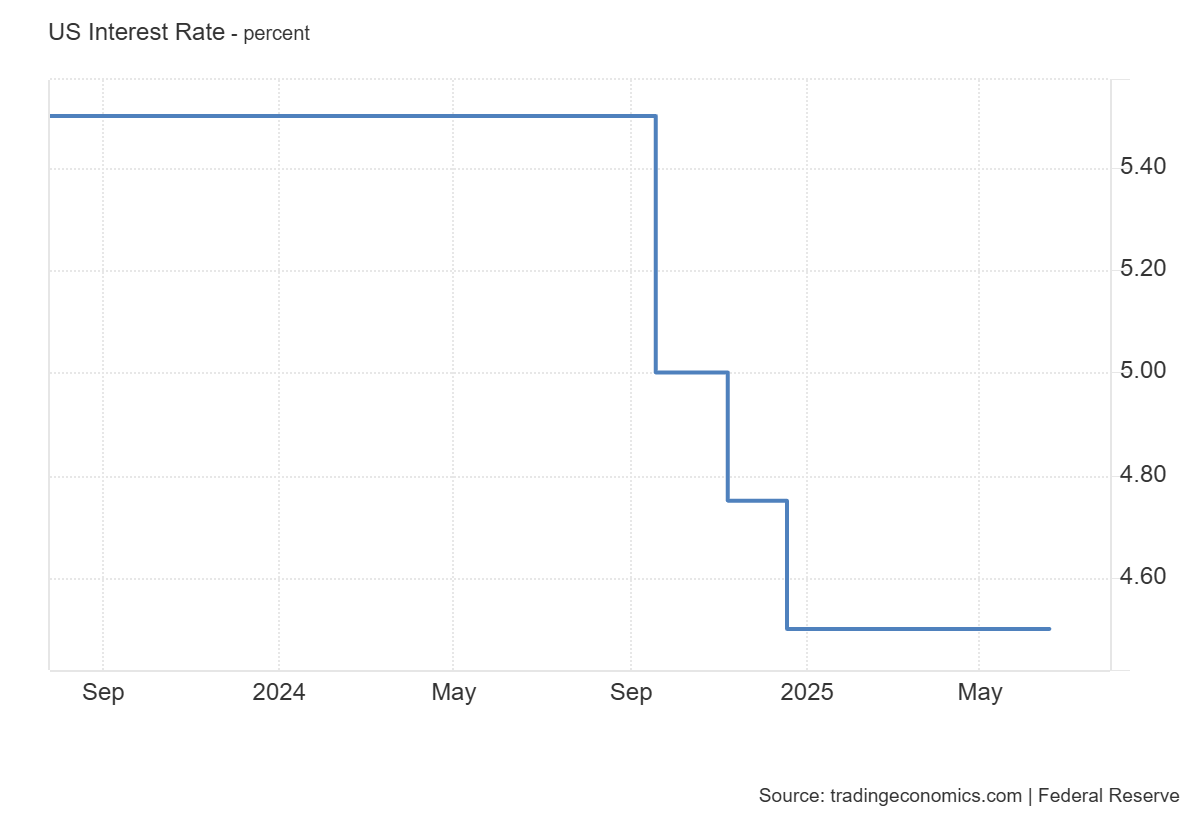

در این میان ، نرخ بهره در دامنه بیش از 4.9 درصد همچنان به عنوان سپر تورم عمل می کند و ارزش دلار با نوسانات محدود همراه است. با این حال ، فدرال رزرو نه تنها مسئول بررسی شاخص قیمت است. همچنین در مدیریت انتظارات بازار کار مهمی دارد. حال سوال اصلی این است: اگر سرمایه گذاران به دنبال سیگنال های واضح هستند ، در مورد شک و سکوت فدرال رزرو چیست؟

اجماع شکننده در فدرال رزرو

در حالی که بازارها در تابستان امسال با چشم انداز سیاست های پولی سروکار دارند ، آنچه در ساختمان سنگی واشنگتن موجود است بیشتر از یک تصمیم تعیین کننده است. گزارش جدید رویترز نشان می دهد که تنها دو مقام فدرال از ایده کاهش نرخ بهره در جلسه ژوئیه حمایت کردند. نه در اشتیاق ، بلکه در پاسخ به احتمال ضعف در بازار کار.

در مقابل ، اکثریت مقامات عالی هنوز در “صبر بیشتر” هستند. سوزان کالینز ، رئیس فدرال رزرو بوستون ، صریحاً گفت: “ما فقط یک ماه دیگر تا ماه ژوئیه داریم و برای تصمیم گیری به اطلاعات بیشتری نیاز دارم.” این جمله نه تنها دیدگاه متقابل فدرال رزرو را تأیید می کند ، بلکه نشان می دهد که شکاف تصمیم گیری برای عمل هنوز در ساختار فعلی بانک مرکزی ایالات متحده است.

مایکل بار ، عضو هیئت مدیره ، در سخنرانی خود در کنفرانس توسعه فدرال کلیولند ، گفت: “سیاست پولی در موقعیت خوبی قرار دارد که منتظر بماند و ببیند شرایط اقتصادی چگونه پیش می رود.” جمله ای که در چند هفته گذشته به یک تولید کننده رسمی سیاسی تبدیل شده است.

مری دیلی ، رئیس فدرال رزرو سانفرانسیسکو ، در مصاحبه ای با بلومبرگ: “چشم انداز من این بود که نرخ بهره در پاییز تنظیم مجدد شد و این دیدگاه تغییر نکرده است.“.” حتی آستان گالزی ، که عموماً به عنوان یک عضو نسبتاً “تیز” شناخته می شود و میزان کاهش آن را با دقت گفت: “امیدوارم تورم پرش نشود ، اما ما باید چند ماه صبر کنیم تا اطمینان حاصل شود که اثرات تعرفه ها موقتی است.” در این میان تنها بومن بود که صریحاً گفت که اثر تورمی تعرفه های جدید ترامپ احتمالاً “تا حدی و یک” خواهد بود. موقعیتی که از دیدگاههای قبلی وی بسیار نگران بود ، که برای تورم از اهمیت زیادی برخوردار بود.

این اجماع در فدرال رزرو در یک دوره بحرانی که در آن بازارها به وضوح و پیش بینی نیاز دارند نه تنها باعث ایجاد ابهام در تصمیم گیری می شود ، بلکه تصویر یک موسسه آهسته را نیز با دقت و متفاوت می کند. این موسسه ، که ممکن است به مرور زمان در این رقابت تحت پوشش قرار گیرد

بازارهای شوک ناشی از تأخیر دولت فدرال

در حالی که نشانه هایی از مهار نسبی تورم در ایالات متحده وجود دارد ، سیاست تجاری دونالد ترامپ ، به ویژه بازگشت به بازی چانه زنی جمعی ، مانند شعله ای است که می تواند دوباره آتش را در زیر خاکستر شعله ور کند. داده های رسمی نشان می دهد که شاخص تورم (PCE) در ماه آوریل به 4.9 ٪ رسیده است که تخمین های اولیه را برای احتمالاً افزایش 4.3 ٪ نشان می دهد. یک روند به خوش بینی در مورد مسیر کاهش تورم پایان می یابد.

نرخ بهره ایالات متحده از ابتدای سال 2025 تقریباً بدون تغییر بوده و در 4.25_4.50 ٪ نگهداری می شود

با این حال ، چشم انداز مقامات فدرال در مورد پیامدهای تورمی تعرفه ها دو بار است. مایکل بون ، که تا همین اواخر نگران تورم بود ، معتقد است که تعرفه ها فقط یک روش “کوچک ، منحصر به فرد” یا ساده خواهند داشت که قیمت آن نخواهد بود و خود را تکرار نمی کند. وی صریحاً اظهار داشته است كه تعرفه ها باعث جهش ساختاری در تورم نمی شوند و بنابراین نباید به عنوان مانعی برای كاهش نرخ بهره در نظر گرفته شود.

توجه داشته باشید که این ارزیابی خوش بینانه با انتظارات بازار و نگرانی های فعالان تجاری مغایرت دارد. تحلیلگران هشدار می دهند که رفتار ثانویه شرکت هایی مانند نشانگر هزینه های مصرف کننده ، افزایش قیمت خدمات و فشار زنجیره تأمین می تواند باعث ایجاد موج تورم دوم امواج تورم شود ، حتی اگر اثر اولیه تعرفه ها در زمان کوتاهی باشد ، رفتار ثانویه مانند هزینه مصرف کننده ، افزایش قیمت خدمات و فشار زنجیره فشار می تواند ایجاد شود

از طرف دیگر ، پولس همچنین اظهار داشت كه اگرچه او انتظار این افزایش “معقول” را داشت ، اما فقط داده های تورمی می توانند واقعیت تاریخ را در ژوئن و ژوئیه روشن كنند. مشکل این است که این داده ها فقط در جلسه فدرال رزرو در پایان ماه ژوئیه منتشر می شوند. در حقیقت ، بانک مرکزی بدون داشتن عواقب سیاست تجاری رئیس جمهور ، در مورد آینده نرخ بهره تصمیم خواهد گرفت.

در چنین شرایطی ، بسیاری از ناظران اقتصادی هشدار می دهند که فدرال رزرو در واقع با نادیده گرفتن تورم وارداتی ناشی از تعرفه ها ، آتش می زند. بی اعتنایی به تأثیرات کامپوزیت تورمی در طول سیاست انقباض می تواند به رکود ختم شود یا اعتماد به بازار را شوکه کند.

انتقاد از سیاست بی تفاوت فدرال رزرو

جلسه بعدی فدرال رزرو در پایان ماه ژوئیه برگزار می شود ، در حالی که تصمیمات سیاسی -سازندگان عملاً در یک وضعیت تحلیلی ناقص و ناتمام قرار دارند. داده های مهم در ماه ژوئن و ژوئیه ، از جمله تورم و اشتغال ، قبل از جلسه منتشر نمی شود ، به این معنی که این تصمیم مبتنی بر “تصویر کامل” است ، بلکه بر اساس سایه واقعیت اقتصادی است.

در چنین جو ، هنگامی که افت علاقه در دستور کار قرار می گیرد ، دیگر ماهیت پیشگیرانه نیست. در عوض ، باید به عنوان یک واکنش دیرهنگام نسبت به روندهایی که قبلاً کار خود را در بازارها آورده بودند ، تلقی شود. بسیاری از تحلیلگران این موضوع را “از دست دادن زمان طلایی” توصیف می کنند. اگر سیاست پولی می توانست نقش رهبر را به جای واکنش بازی کند.

این تأخیر ، به ویژه برای بازار دارایی های پرخطر مانند رامسار ، عواقب جبران ناپذیری دارد. سرمایه گذاران در این زمینه می خواهند به چرخه معروف چهار ساله بازارهای ارز دیجیتال پایان دهند. این چرخه که در سال ششم باید وارد مرحله شکوفایی شود ، سریال های نابود شده مانند تعرفه های تجاری و تأخیر در فدرال رزرو هنگام ارسال سیگنال آسانتر مالی ، شرایط عملی را ایجاد کرده است که این چرخه حیاتی را مختل کرده است.

تأخیر در کاهش نرخ بهره نه تنها انگیزه روانشناختی رشد قیمت در بازار رمزنگاری را تضعیف می کند ، بلکه به این واقعیت منجر می شود که به جای ورود به سرمایه گذاران خرد و نهادی استناد می شوند. در بازاری که بخش بزرگی از جنبش آن مبتنی بر اعتماد و مراحل زمانی برنامه ریزی شده است ، این سیاست سیاست چیزی کمتر از سیگنال خنک کننده ندارد …

سرانجام ، باید اعتراف کرد که فدرال رزرو ، که نه تنها فرصتی برای هماهنگی با چرخه های بازار از طریق curotious از دست می دهد ، بلکه به یک عامل مخرب در همان مکانیسم هایی که بازارها در طول سالها به آن عادت کرده اند ، تبدیل می شود.