پول داغ؛ موتور محرک رشد بازارها

Alireza Mobasar ؛ Börsengruppe: در میان فعالان بازار مفاهیم مالی توسط بسیاری از مفاهیم اقتصادی استفاده می شود ، که بعضاً به دلیل درک سطحی یا برنامه های عامیانه تحریف یا نادیده گرفته می شوند. یکی از این مفاهیم مهم اما هیجان انگیز “پول داغ” یا پول داغ است. اصطلاحی که ریشه در سیاست کلان اقتصادی دارد ، اما در برخی از بحث های بورس اوراق بهادار ، مفاهیمی مانند “ورود پول هوشمند” یا “فیلتر پول داغ” در بورس اوراق بهادار ایران در نظر گرفته شده است.

در حالی که اصطلاح “پول داغ” گاهی اوقات فقط به نسبت خاصی در مبادله تهران ذکر می شود ، اصطلاح در ادبیات کلان اقتصادی به یک حس دقیق تر و پیچیده تر اشاره دارد: سرمایه با یک بازار وحشیانه ، کوتاه مدت و فرصت طلب با کمترین تغییر در بازار جریان می یابد.

گزارش برای توضیح این مفهوم ابتدا به “پول داغ” می پردازد ، و سپس مکانیسم تشکیل آن را از دستورالعمل های انبساط و افزایش عرضه پول تجزیه و تحلیل می کند. علاوه بر این ، با بررسی یک نمونه تاریخی از بازارهای جهانی ، ما سعی خواهیم کرد که چگونه پول داغ می تواند به رغم ظاهر جذاب ، به یکی از مهمترین منابع بی ثباتی در اقتصاد و بازارهای مالی تبدیل شود.

ایجاد پول داغ از گسترش -سیاست قابل تنظیم

برای درک اینکه چگونه یک پدیده “پول داغ” خوانده می شود ، ابتدا باید نقطه شروع خود را در سیاست اقتصادی ذکر کنید: افزایش عرضه پول. اگر یک بانک مرکزی تصمیم بگیرد با توجه به رکود اقتصادی ، کاهش تولید یا بحران های مالی ، به سیاست انبساط پولی وارد شود ، به طور کلی تصمیم می گیرد اقداماتی از قبیل کاهش نرخ بهره ، افزایش مبنای پولی از طریق ایجاد ارز بالا و خرید دارایی های مالی یا دارایی (کمی یا QE) را تعیین کند.

این دستورالعمل ها به طور مستقیم باعث نقدینگی بیشتر در چرخه اقتصادی می شوند. بانک ها در معرض منابع ارزان تر قرار می گیرند ، هزینه های تأمین مالی کاهش می یابد ، پول به بازارها جریان می یابد. در چنین شرایطی ، سرمایه گذاران کوچک و بزرگ با کاهش بهره بانکی به دنبال بازده بالاتر هستند. از بورس سهام و املاک و مستغلات گرفته تا بازارها و بازارهای خارجی در حال ظهور.

این شرایط پایه و اساس ایجاد وعده های غذایی گرم را تشکیل می دهد: دارایی هایی که به سرعت از بازار به بازار منتقل می شوند و فقط با هدف نوسان یا کسب سود کوتاه مدت بدون اینکه خود را بر روی تولید پایدار یا سرمایه گذاری کنند.

با این حال ، حتی مهمتر از این است که ورود این پول به بازارها فقط به یک قدم ساده محدود نمی شود. افزایش عرضه پول و کاهش بهره به انگیزه ای برای شکل گیری رفتارهای عاطفی و تورم قیمت دارایی تبدیل می شود. در چنین شرایطی ، بازارها افزایش و رشد زودرس را تجربه می کنند. رشدی که از نظر کوتاه مدت به نظر خوشایند است ، اما در فضای داخلی آن نتیجه بهره وری اقتصادی است و نه تابعی از افزایش ارزش داخلی دارایی ها.

در حقیقت ، پول داغ به سرعت وارد بازار می شود ، قیمت ها را افزایش می دهد ، انتظارات سود را تقویت می کند و با تحریک سایر سرمایه گذاران موجی از رشد رسمی و ناپایدار را تشکیل می دهد. در این مرحله ، آنچه در تجارت اتفاق می افتد “رونق واقعی” نیست ، بلکه “حباب مالی” است که مستعد کوچکترین تغییر در انتظارات یا سیگنال های خارجی است.

برای درک بهتر مفهوم پول داغ ، می توانیم به ظهور The Broken Tether در سال 1999 اشاره کنیم نقطه com و رشد سریع شرکتهای فناوری با یکی از دلایل رشد سریع این دارایی های پول داغ برای این بازارها همراه بود. فدرال رزرو و کاهش نرخ بهره پس از بحران های مالی آسیا و روسیه در 4 تا 5 ، در حالی که سرمایه گذاران در طول سالها شتاب می گیرند و سرانجام مثانه بزرگ آن و بسیاری از آنها ورشکسته می شوند.

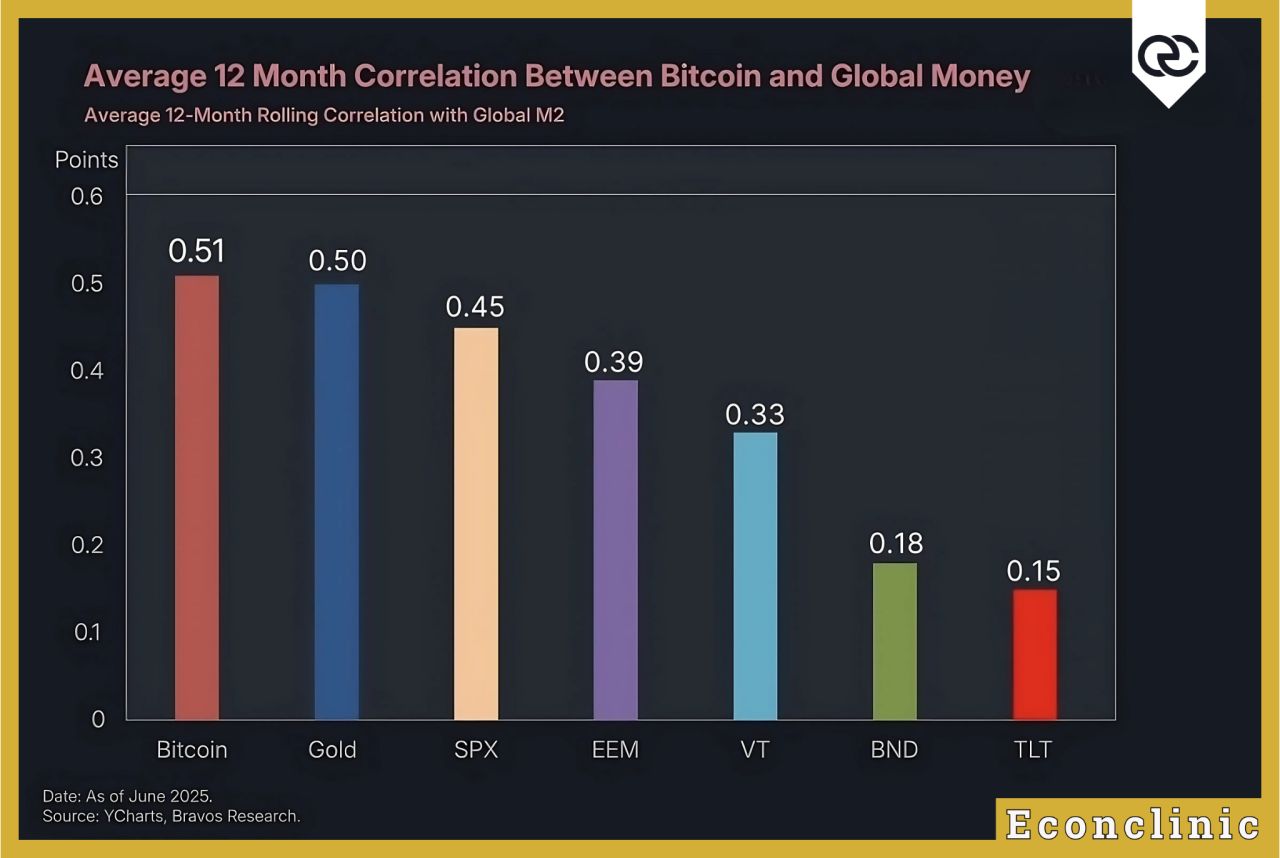

رشد بیت کوین نمونه ای برجسته از تشکیل تورم دارایی ها با تحویل پول و به تعویق انداختن پول داغ به دارایی های دیجیتال (استناد به ECQUINIC) است.

از تحویل پول به تورم دارایی ؛ مسیری پنهان اما پیچیده

در ادبیات کلان اقتصادی ، “عرضه پول” به تعدادی از پول کار در اقتصاد اشاره دارد. از اسکناس گرفته تا سپرده های بانکی که به راحتی قابل برداشت هستند. این عرضه در سطوح مختلف مانند M1 (Cash + Insolles Visual) و M2 (M1 + سپرده های بلند مدت و سکته های شبه) تعریف شده است و یک شاخص اصلی برای اندازه گیری سطح نقدینگی در اقتصاد است.

اگر بانک مرکزی برای ارتقاء رشد اقتصادی یا ترک رکود اقتصادی وارد یک سیاست انبساطی شود ، یکی از پیامدهای طبیعی افزایش پول است. این افزایش می تواند به روش های مختلفی انجام شود: کاهش نرخ بهره ، افزایش کاخ ، خرید دارایی های مالی یا تسهیل شرایط اعتباری. با این حال ، آنچه مهم است این است که با توجه به این دستورالعمل ها ، بانک ها ، شرکت ها و خانوارهایی که باید به آنها اختصاص دهند در دسترس هستند.

در صورتی که نرخ بهره پایین باشد و بازده دارایی با ریسک کم (به عنوان مثال سپرده های بانکی یا اوراق بهادار دولتی) به طور طبیعی به دنبال کارآیی بیشتری باشید. همین امر باعث می شود بخشی از انتشار انتشار وارد بازارهای دارایی شود. از سهام و فضای زندگی گرفته تا ارزهای دیجیتال و حتی بازارهای خارجی. به نظر می رسد این انتقال سرمایه نشانه رونق است: شاخص های بازار سهام ، قیمت املاک و مستغلات ، طلا و میله ها رشد می کنند و حتی ارز ملی به طور موقت تقویت می شود.

ذکر غیر ضروری که قطعاً با رشد تولید مبتنی بر فرضیات اقتصادی همراه خواهد بود. واقعیت این است که این جریان ورودی بیشتر بر اساس رشد تولید واقعی یا خالق ارزش ، بر اساس هیجان ، انتظارات تورم و تفاوت در اقساط است. به عبارت دیگر ، آنچه در این لحظه به بازار می آید ، پول داغ است: سرمایه ای که فقط به امید سود سریع می آید و آماده است تا برای اولین فرصت از صحنه خارج شود.

همان پول داغ در ابتدا باعث رشد بالای بازار مالی می شود. انتظارات سود افزایش می یابد ، ورود سرمایه بیشتر تحریک می شود و نوعی مارپیچ عاطفی با رشد قیمت شکل می گیرد. اما این روند بسیار ناپایدار است. به محض اینکه یکی از مهمترین مؤلفه های مورد علاقه ، فضای سیاسی یا خطرات خارجی مختل می شود ، همان دارایی هایی که باعث افزایش بازار می شوند در نقش مخرب ظاهر می شوند.

در چنین شرایطی ، ما پدیده ای را مشاهده می کنیم که اقتصاددانان را “تورم دارایی” یا قیمت دارایی توصیف می کند: افزایش شدید دارایی های بدون پشتیبانی از تولید. این رشد معمولاً ناپایدار است و اگر با مدیریت پول و نظارت ساختاری در ارتباط نباشید ، در نهایت منجر به شکل گیری حباب های اقتصادی خواهید شد. با کمترین ضربه و اثرات ویرانگر بر کل سیستم اقتصادی ضربه بزنید.

Tafer Tantrum 2013 ؛ وقتی پول داغ بود ، گرمتر از اقتصاد شد!

برای درک عواقب پول داغ در جهان ، بحرانی به نام Tafer Tantrum یکی از واضح ترین نمونه های سال است. پس از بحران مالی سال 2008 ، فدرال رزرو ایالات متحده مجموعه ای از سیاست گسترش بی سابقه ای را برای حمایت از اقتصاد و جلوگیری از رکود عمیق تر آغاز کرد. از جمله کاهش نرخ بهره به تقریبا صفر و شروع چندین شل شدن کمی. نتیجه این دستورالعمل ها افزایش زیادی در عرضه پول و تزریق نقدینگی گسترده به سیستم مالی بود.

اما همه این نقدینگی در محدوده ایالات متحده باقی نمی ماند. پس از درآمد بیشتر ، سرمایه گذاران شروع به انتقال سرمایه به کشورهای نوظهور کردند: کشورهایی مانند هند ، اندونزی ، آفریقای جنوبی ، برزیل و تورکی. علاقه بیشتر به این کشورها باعث شده است که این بازارها به همراه رشد سریع اقتصادی هدف جذاب برای پول داغ باشد. شاخص های بازار سهام در این کشورها افزایش یافته است ، ارزهای محلی تقویت می شوند و حتی بسیاری از دولت ها و شرکت ها مطمئناً دلار وام می گیرند.

اما نقطه عطف داستان ، اظهار نظر ساده ای از سال آن زمان فدرال رزرو بن برنانکی بود. وی گفت: فدرال رزرو به زودی می تواند برنامه خرید اوراق بهادار را کاهش دهد. این کلمه ساده به عنوان آتش در انبار نی عمل می کرد. سرمایه گذاران دریافتند که نرخ بهره در ایالات متحده می تواند افزایش یابد و چیزی بیش از سیل نقدینگی وجود نخواهد داشت. در نتیجه ، پول داغ به سرعت از راه معکوس عبور کرد: خروج سرمایه از کشورهای نوظهور ، فروش دارایی ها ، پرونده ارزهای ملی و افزایش شدید هزینه بدهی های خارجی.

کشورهایی که ظاهراً از رشد سرمایه گذاری و ارز قوی برخوردار بودند ، ناگهان در معرض واقعیت رشد ناپایدار قرار گرفتند. ارزش هند ، برزیل واقعی و لیر ترکیه سقوط کرد. شاخص های بورس سهام طی چند هفته کاهش یافته است و بسیاری از دولت ها برای جلوگیری از محرومیت بیشتر سرمایه مجبور به افزایش نرخ بهره و اجرای سیاست ریاضتی بودند.

آغاز پایان ؛ پول داغ -مردم همیشه بازنده هستند …

تاریخچه Tafer نشان داد که پول داغ ، گرچه با توجه به مدت کوتاهی ، می تواند در رشد و سعادت بازارها نقش داشته باشد. با توجه به ماهیت ناپایدار و فرصت طلب ، این امر می تواند با شوک های مالی ، بحران ارز و بی ثباتی ساختاری در طولانی مدت روبرو شود. انتخاب اگر پیشنهاد پول را بدون نظارت ساختاری افزایش دهید ، این نه تنها گره مشکلات اقتصادی را باز می کند ، بلکه سکویی برای رشد حباب ها و بحران های بعدی نیز خواهد بود.