جی پی مورگان و کوین بیس سیستم پرداخت مشترک راه اندازی می کنند؛ ایران در خم کوچه بروکراسی

Alireza Mobasar ؛ بانک و گروه بیمه: در طول اقتصاد جهانی و بازارها به طور فزاینده ای به دیجیتالی شدن خدمات مالی ، توافق تاریخی بین بانک jpmorgan و نرخ ارز پایه سکه این نشان می دهد که مرزهای بین تجارت سنتی بانکی و اقتصاد دیجیتال به سرعت از بین می رود. این مشارکت نه تنها ارتباط مستقیم حساب های بانکی با کیف پول را امکان پذیر می کند ، بلکه همچنین آغاز تغییر عمیق در شیوه جریان سرمایه ، مالکیت داده ها و مفهوم اعتماد مالی در قرن بیست و یکم است.

در چنین محیطی ، کشورهایی که پایه و اساس رشد FinTech را به سرعت جذب می کنند ، سرمایه گذاری می کنند ، زیرساخت ها و ترمیم نقش اساسی در اقتصاد جهانی را تقویت می کنند. از طرف دیگر ، کشورهای در حال توسعه مانند ایران هنوز با چالش های اساسی روبرو هستند: طراحی سیاسی متناقض ، دیدگاه گرامری از فناوری ، عدم وجود قوانین شفاف و غیبت در داده ها و دارایی های دیجیتال.

به این معنا ، با بررسی توافق نامه Coinbase -jpmorgan ، ما یک دیدگاه تحلیلی از مفهوم FinTech ، ساختار قدرت در حوزه داده های مالی ، عواقب بانکهایی که وارد بازار رامسر می شوند و سرانجام هشدار روشنی در مورد موقعیت ایران در این منطقه جهانی خواهیم بود.

در لایه توسعه تاریکی ایران جدی گرفته نشده است

در ساده ترین تعریف ، فناوری مالی به معنای استفاده از فناوری برای ارائه خدمات مالی بهتر ، سریعتر و ارزان تر است. این مفهوم نه تنها به استارتاپ ها محدود می شود ، بلکه شامل بانک ها ، شرکت های بیمه ، بورس اوراق بهادار و حتی مقامات نظارت نیز می شود. از پرداخت موبایل گرفته تا سرمایه گذاری غیرمتمرکز ، از اعتبار سنجی -جهت گیری تا وام P۲P ، همه در قلمرو Fintech قرار دارند.

در کشورهای صنعتی ، FINTEC با حمایت از نهادهای مستقل ، قوانین شفاف و زیرساخت های ارتباطی مسیر رشد و نفوذ را ارتقا داده است. آنها نه تنها به عنوان تهدیدی برای بانکها تلقی می شوند بلکه از آنها به عنوان مکمل سیستم مالی کلاسیک نیز یاد می شود.

Fintech هنوز در کشورهای در حال توسعه مانند ایران موقعیت واقعی پیدا نکرده است. دلایل اصلی این عقب ماندگی وجود دارد:

تصمیمات سیاسی -سازندگان اغلب آن را با تردید یا تهدید می دانند

زیرساخت های حقوقی و فناوری نیازهای نوآورانه را برآورده نمی کند

تحریم ها و انزوا بین المللی دسترسی به خدمات جهانی را مسدود کرده است

بخش خصوصی اغلب به دلیل ترس از اختلافات غیر ضروری یا مالیاتی با مالیات باقی مانده است. عقب ماندگی در حالی صورت گرفت که کشورهایی از جمله ایران ، از جمله هند ، برزیل یا ترکیه ، راهی برای حمایت از FinTech گرفته اند و امکان ورود بخش بزرگی از جمعیت به اقتصاد دیجیتال بدون حساب بانکی امکان پذیر است. اگر ایران نمی خواهد از اقتصاد دیجیتال عقب بماند ، نیاز به الگوبرداری از مسیر کشورهای صنعتی و ایجاد بستر مناسب برای FinTech است ، هیچ چاره ای که نمی توانیم مثل همیشه فکر کنیم.

اگر بانک و blockchain موافق باشند ؛ توافق نامه ای که نظم سنتی را زیر سوال می برد!

در یکی از مهمترین وقایع دنیای Fintech و Ramsar ، JPMorgan Chase ، بزرگترین بانک تجارت در آمریکا ، با مبادله ارز جهانی Coinbase قرارداد تاریخی برقرار کرد. توافق نامه ای که حساب های بانکی مشتری مستقیماً به کیف پول های رمزگذاری شده آنها متصل است. این رابطه مستقیم سال آینده اجرا می شود و معادلات سنتی سیستم مالی را تغییر می دهد.

قبل از آن ، کاربران مجبور بودند از واسطه هایی مانند Plaid یا MX Technologies برای اتصال حساب های بانکی با برنامه های رمزار استفاده کنند. شرکت هایی که داده ها را از بانک دریافت کرده و به برنامه ها منتقل شده اند. با این حال ، با این توافق نامه ، Coinbase می تواند بدون واسطه های لازم ، به اطلاعات بانکی کاربران دسترسی پیدا کند ، معاملات را تسهیل کرده و کنترل بیشتری بر فرآیندهای داده داشته باشد.

جالب اینجاست که برخلاف دوره اول ، کوینبیس دریافت که همچنان به حفظ روابط خود با جمع کننده داده ها ادامه خواهد داد. با این حال ، واضح است که استفاده از ارتباط مستقیم دارای مزایای استراتژیک بسیار بیشتری است. از جمله افزایش امنیت داده ها ، کاهش هزینه های معاملات و حذف نقاط اصطکاک بین بانک و بستر رمازار.

ما در حال حاضر از مشاغل سنتی بانکی به مشاغل مدرن بانکی اشاره می کنیم ، که نوید آینده مالی کاملاً فناوری را می دهد که هم بوروکراسی بانکی و هم در تجارت بانکی سنتی به طور کامل از بین رفته است.

با این حال ، این توافق نامه فقط یک مرحله فنی نیست. در پشت صحنه تلاش برای مالکیت داده های مالی وجود دارد. JPMorgan اخیراً تصمیم گرفت هر بار هزینه ای را برای اطلاعات مشتری دریافت کند. این تصمیم بسیار لذت بخش نبود ، از جمله تایلر وینکلیش ، بنیانگذار بورس ارزهای جمینی ، که این قانون را “اخاذی” توصیف کرد و ادعا کرد که این بانک به دلیل انتقاد ، روند افتتاح را به حالت تعلیق درآورد.

در چنین فضایی ، Coinbase تصمیم گرفت به جای درگیری های حقوقی به مشارکت بپیوندد – الگویی که می تواند در آینده به الگویی از بسیاری از فن آوری ها و مبادلات ارزی تبدیل شود. با این حال ، برای سایر شرکت های fintech ، تکرار این مسیر آسان نخواهد بود. از آنجا که نیاز به قراردادهای جداگانه با هر بانک دارد – کارهایی که تاکنون جمع آوری داده ها یکپارچه شده اند.

بند دیگر این توافق نامه این است که مشتریان Chase Bank می توانند:

برای اولین بار آنها حساب های Quinnbis خود را با کارت های اعتباری شاسی و حتی امتیاز پاداش برای خرید رامسار می گذرانند.

این تصمیم تا پاییز امسال به بهره برداری می رسد ، که نشان می دهد مفاهیم کلاسیک وفاداری بانکی (مانند پاداش اعتباری) نیز دیجیتالی می شود و وارد منطقه رامسر می شود.

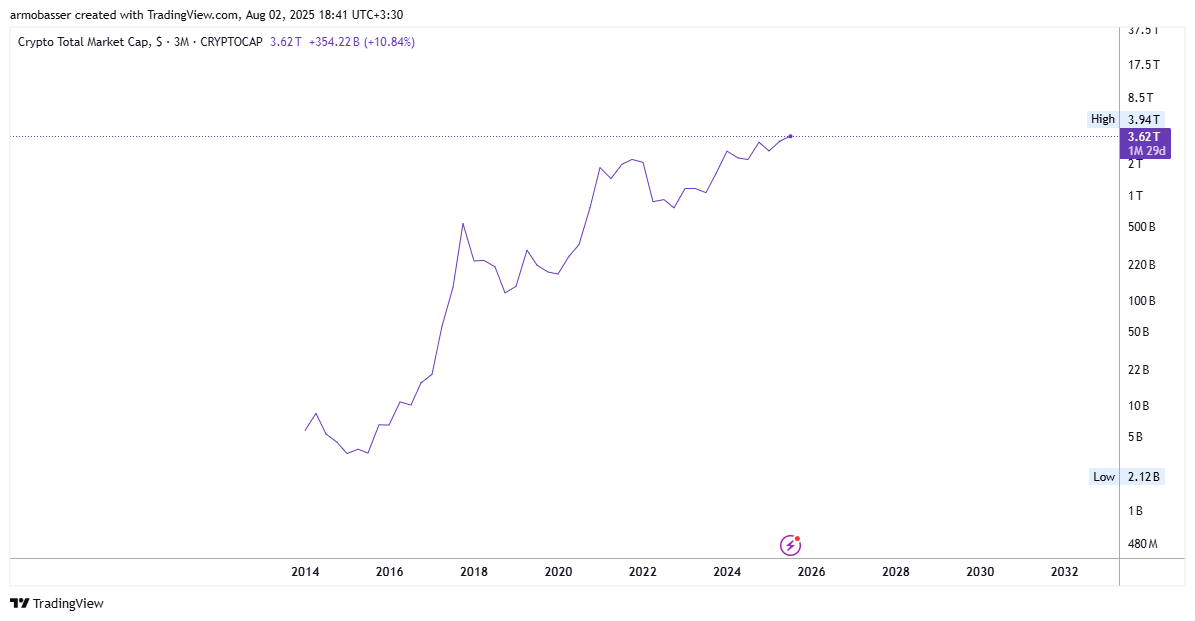

رشد جذاب ارزش بازار ارز دیجیتال نشان دهنده توسعه است

ورود بانک ها به دنیای رامسر ؛ با موج زدن یک بازار در حال ظهور شروع کنید

توافق نامه Coinbase و JPMorgan فقط یک قرارداد فنی یا همکاری با شرکت ها نیست. این توافق نامه در واقع نقطه عطفی در روند بالغ شدن بازار رامسر است. ورود رسمی یک بانک بزرگ و سنتی به اکوسیستم رامسر پیام واضحی را برای سرمایه گذاران جهانی ارسال می کند: رام دیگر ابزاری حاشیه ای یا موقتی نیست بلکه بخشی جدایی ناپذیر از آینده سیستم مالی است.

مهمترین نتیجه این افزایش در “عمق بازار” است. این مفهوم که در ادبیات مالی به توانایی بازار در جذب سفارشات عالی بدون ایجاد نوسانات شدید قیمت اشاره دارد. ارتباط مستقیم بین حساب بانکی و کیسه نامه رامساری حجم بیشتری از نقدینگی واقعی را به جریان رامسر می بخشد. نیازی به برخی واسطه ها ، هزینه های بالای معامله یا تأخیر در انتقال نیست. ساده سازی مسیر ورود سرمایه این است که بازار رامسر در مدت زمان طولانی به دنبال آن بوده است.

محبوبیت یک بازار یک شبه اتفاق نمی افتد ، اما با گذشت زمان ، رونق بازار در حال ظهور می تواند با جذب سرمایه گذاران سازمانی ، بازار ارز دیجیتال را ببیند.

اعتماد با افزایش عمق افزایش می یابد. سرمایه گذاران نهادی که به دلیل عدم شفافیت یا خطرات نقدینگی به بازار عرضه نشده اند ، اکنون دیدگاه روشنی را مشاهده می کنند: بازاری که در آن بانک ها فعال هستند ، سیستم مالی سنتی و زیرساخت های اتصال آن را ضبط می کنند. البته این روند یک شبه انجام نمی شود. با این حال ، اگر چنین فرایندهایی ادامه یابد ، سرمایه گذاران بیشتری وارد این بازار می شوند – چه در قالب سطح سرمایه گذاری خرد یا نهادی.

به طور کلی ، این توافق می تواند یک کاتالیزور روانشناختی باشدملی برای رشد بازار یافت شد. جاذبه ای که راه را برای حرکت سرمایه به دارایی های دیجیتال هموار می کند. رامسر دیگر فقط یک انتخاب اساسی برای فناوری مردم نیست. در عوض ، این به یک گزینه معتبر در Folio Asset Sports همه سرمایه گذاران تبدیل می شود.

ارزش بازار بیت کوین ، که حدود 2 ٪ از کل ارزش بازار بازار ارز دیجیتال را تشکیل می دهد

دیدنی در زمینه بازی آینده

در حالی که بزرگترین بانک های جهان در زیرساخت های رمزار ادغام می شوند و FINTEC به قلب سیستم مالی سنتی نفوذ می کند ، ایران هنوز درگیر بحث و جدال اولیه در مورد شناخت یا نادیده گرفتن این حقایق است.

بخش خصوصی ، استارتاپ های خلاق و فعالان رامسر در کشور در غیاب سیاست شفاف در عدم اطمینان و خاکستری فعال بوده اند. از طرف دیگر ، تصمیمات سیاسی – سازندگان و مؤسسات نظارتی ، راه را برای توسعه و قوانین بازی هموار نکرده اند – و این نتیجه گیری که ما نه fintech رقابتی داریم و نه در بازار رامسر برای گفتن یک کلمه و یک زیرساخت بانک دیجیتال.

اکنون که بانکهایی مانند JPMorgan به طور رسمی با سیستم عامل های رمادزی کار می کنند ، فقط یک پیام روشن وجود دارد: جهان در میزبانی مالی است و هر کشوری که باقی مانده است ، عملاً از زنجیره جهانی تجارت حذف می شود.

در چنین شرایطی ، ایران نسبت به گذشته به بررسی اساسی سیاست های مالی و فناوری نیاز دارد. اگر نمی خواهیم وارد میدان شویم ، باید با افزایش شکاف دیجیتالی ، از دست دادن سرمایه و وابستگی به فناوری ، در حاشیه بمانیم و قیمت عقب ما را بپردازیم.

در دنیای آینده ، نه منابع زیرزمینی ، اما زیرساخت های فن آوری مالی وضعیت کشورها را تعیین می کند و زمان آن رسیده است که این واقعیت را جدی بگیریم.