خرید خانه که هیچ؛ حتی تعمیر مسکن آرزو شد | خانوارها وارد مرحله جدیدی از «فقر ملکی» شدند

امکانات به مسکن نمی روند

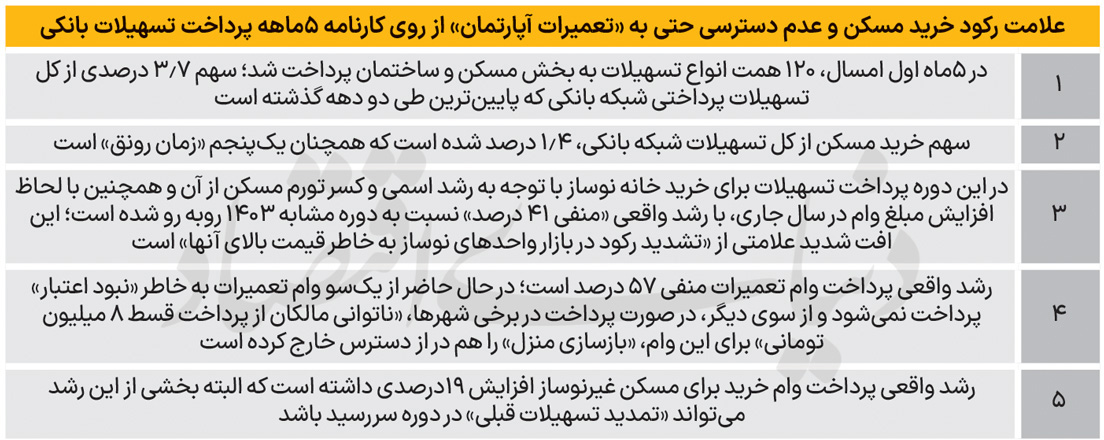

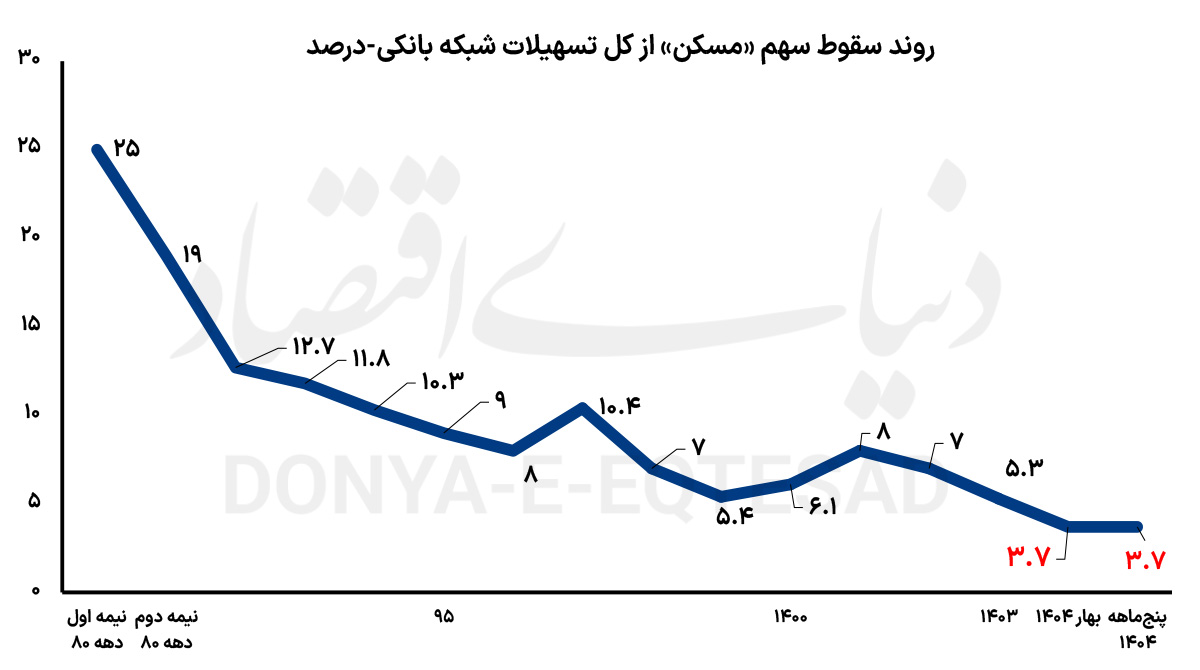

براساس گزارش بانک مرکزی ، کل تسهیلات پرداخت بانک ها در شش ماه اول سال جاری به 4 تلاش رسیده است. در این دوره ، سهم کلیه مناطق مرتبط با مسکن کل تسهیلات بانکی حدود 2 تلاش بود که 4.9 درصد از کل اعتبار بانکی پرداخت شده در این دوره بود. با این حال ، طبق ماده 5 قانون تولید مسکن ، بانک ها و موسسات اعتباری غیر بانکی موظفند حداقل 2 ٪ از تسهیلات سیستم بانکی را هر سال با نرخ بهره مصوب شورای پول و اعتبار اختصاص دهند. با این حال ، به استثنای دهه 1980 و اوایل دهه 1980 ، سهم بخش مسکن هرگز به 5 ٪ نرسیده است ، در حالی که در سالهای اخیر سهم کل بخش مسکن به کمتر از 2 ٪ کاهش یافته است ، به طوری که بخش جدید مسکن دیگر سهم جدیدی ندارد.

بررسی دقیق تر گزارش بانک مرکزی حاکی از آن است که بخش مسکن در چهار حوزه تعمیر (وام تعمیر) ، خرید مسکن بازسازی شده و خرید وام وام مسکن غیر سازمانی در این زمان ، در مجموع 1.5 از امکانات شبکه بانکی بوده است که تنها 1.5 ٪ از کل امکانات بانکی کشور را تشکیل می دهد.

در این شرایط ، نکته دیگر سقوط سهم وام (تعمیرات) کل تسهیلات بانکی است. این امر در طول سال گذشته شدیدتر شده است ، و این نشان می دهد که در شرایط فعلی نه تنها مردم هیچ قدرت خرید خانه ندارند ، بلکه امکان دریافت وام برای تعمیرات نیز وجود دارد و بنابراین چالش مسکن بد شدیدتر شده است.

تعمیرات خانه خارج از دسترس بود

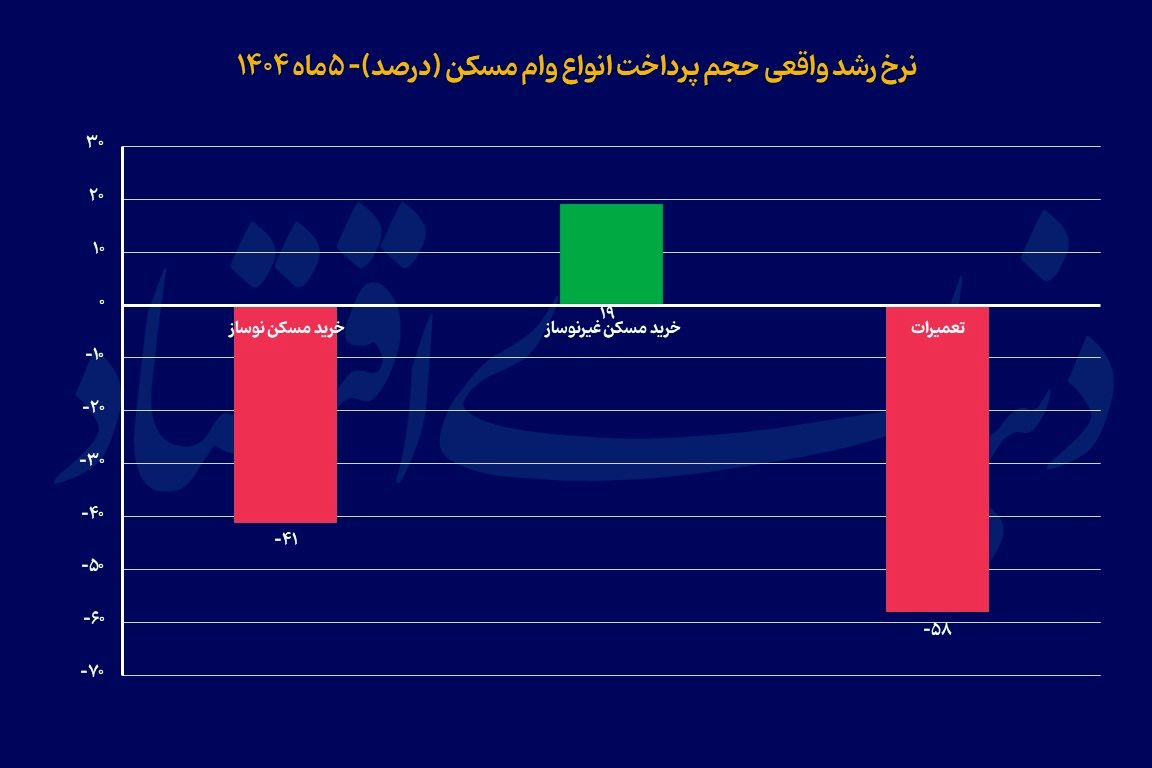

طبق گزارش بانک مرکزی در شش ماه اول سال جاری مرداد 1x از 1.5 پرداخت پرداخت شده ؛ این رقم برای 6 ماه اول سال 2 برابر بیشتر از 1.5 بود. اگرچه نرخ رسمی تسهیلات در این زمان حدود 5 ٪ افزایش یافته است ، با توجه به نرخ تورم (2 ٪) و همچنین افزایش 5 ٪ در سقف تسهیلات جلال به 2 میلیون دلار در بهار در مقایسه با مدت مشابه سال گذشته ، میزان واقعی وام جلال حدود 2 ٪ است. در ابتدا تسهیلات اختصاص داده شده توسط بانک به این بخش کاملاً محدود است. شهروندان می گویند در برخی از شعب در برخی از شهرها ، هیچ تسهیلات به بخش تعمیر مسکن اعطا نمی شود. در حقیقت ، دریافت وام برای تعمیر مسکن از دسترس بسیاری از افراد خارج است ، بنابراین شهروندان نه تنها مجاز به زنان خانه دار بلکه امکان بازسازی خانه های قدیمی با کمک تسهیلات بانکی هستند. در همین زمان ، اقساط تعیین شده برای وام 5 میلیون دلاری به حدود 2 میلیون Tomans در ماه می رسد که این رقم قابل توجهی است و این امر بر تعمیرات مختل از این تسهیلات تأثیر گذاشته است.

سقوط 2 ٪ امکانات مسکن قابل بازسازی

تعداد کل بانک های کشور در شش ماه اول سال جاری ، خانواده و غیر خانه ها را به 1.5 تسهیلات برای خرید مسکن جدید اعطا کرد. با این حال ، تسهیلات اعطا شده به این بخش در شش ماه اول سال 2 برابر 2 برابر بود ، بنابراین میزان تسهیلات بانکی را برای خرید مسکن جدید در شش ماه اول کاهش می دهد. در همین حال ، میانگین قیمت در هر متر مربع خانه در کشور 5 ٪ افزایش یافته است ، در حالی که سقف تسهیلات مصوب برای خرید خانه 2 درصد به 2 میلیون تومان رسیده است. با توجه به این پارامترها ، تسهیلات اعطای واقعی برای خرید مسکن جدید در شش ماه اول سال جاری در مقایسه با دوره قبلی 5 ٪ کاهش یافت. کاهش تسهیلات اعطا شده برای خرید مسکن بازسازی شده از دو منظر قابل بررسی است ، یعنی کاهش عرضه و کاهش تقاضا. در سالهای اخیر ، میزان فعالیت ساخت و ساز در سالهای اخیر کاهش یافته است. با این حال ، متوسط قیمت خانه های جدید گران تر از خانه های دست دوم است. در چنین شرایطی ، کاهش عرضه و قیمت های بالاتر باعث رکود اقتصادی در بازار مسکن نوسازی شده است.

مشاوران هم خوشحال نیستند

براساس گزارش بانک مرکزی ، در شش ماه اول سال جاری ، این تسهیلات به خرید مسکن غیر خلاق اختصاص یافته است. با این حال ، در مدت مشابه سال گذشته ، این تسهیلات به بخش اعطا شد ، بنابراین تعداد تسهیلات رسمی را به بخش خرید مسکن افزایش می دهد. با این حال ، رشد اسمی در مرکز خرید مسکن لزوماً نشانگر رونق در بازار مسکن نیست. در این زمان ، سقف تسهیلات افزایش یافته است ، و بنابراین افزایش کل تسهیلات 5 ٪ منجر به افزایش تعداد معاملات نشده است. در عین حال ، افزایش 5 درصدی در میانگین قیمت فروش مسکن نشان می دهد که حجم تسهیلات لزوماً منجر به رشد معاملات نمی شود. با از بین بردن اثر رشد قیمت وام و تورم ، میزان واقعی تسهیلات خانه غیر از Non -non -non -non -home فقط 5 ٪ افزایش یافته است.

به طور کلی ، داده های اعطای بانک ها رکود در بازار مسکن کشور را تأیید می کند. در عین حال ، این داده ها نشان می دهد که وضعیت فروش برای خانه های جدید دشوارتر است. تعمیق رکود اقتصادی در بخش نوسازی نیز به عنوان یک بررسی میدانی قابل مشاهده است. در حالی که قدرت مالی بخش قابل توجهی از افراد دیگر در صورت وجود متقاضی مصرف کننده به خانه نمی رسد ، خرید خانه هایی با متوسط و عمر طولانی تر به دلیل قیمت اولویت خواهد بود.

تأمین مالی مسکن از طریق سیستم بانکی در کشور مشکلی دارد. از یک طرف بانک ها تمایلی به پرداخت هزینه بخش مسکن ندارند و از طرف دیگر ، بانک ها با قیمت خانه سازگار نیستند. در حقیقت ، بانکها از یک سو به سختی وام می گیرند و از طرف دیگر ، این تسهیلات سهم بالایی از کل قیمت خرید خانه دارند و در واقع امکانات در کاهش رکود اقتصادی در بخش مسکن مؤثر نیستند.

طبق ماده 5 قانون جهش تولید مسکن مرداد در ماه سال ، بانک ها و موسسات اعتباری غیر بانکی موظف بودند هر سال 2 ٪ از تسهیلات کمک هزینه خود را به بخش مسکن اختصاص دهند. توجه داشته باشید 2 این قانون برای به دست آوردن مالیات 5 ٪ در بانک های غیر بانکی و موسسات اعتباری به عنوان ضمانت اجرای قانون لازم بود. با این حال ، میزان اعطای تسهیلات به بخش مسکن از سال 5 نشان می دهد که این قانون و الزام نتوانسته است تأثیر مثبتی بر تمایل بانک ها برای تأمین تسهیلات مسکن داشته باشد و این منطقه هنوز هم برای عدم نقدینگی و پوشش تسهیلات بانکی با چالش مهمی روبرو است.