طلای جهانی و ارز در صدر بازدهی سال؛ بورس همچنان عقبنشین

بازارهای دارایی از ابتدای سال جاری مجدداً بافته شده اند و مبادله تهران از طریق ادامه خطرات سیستماتیک و تخلیه سرمایه واقعی افزایش نیافته است.

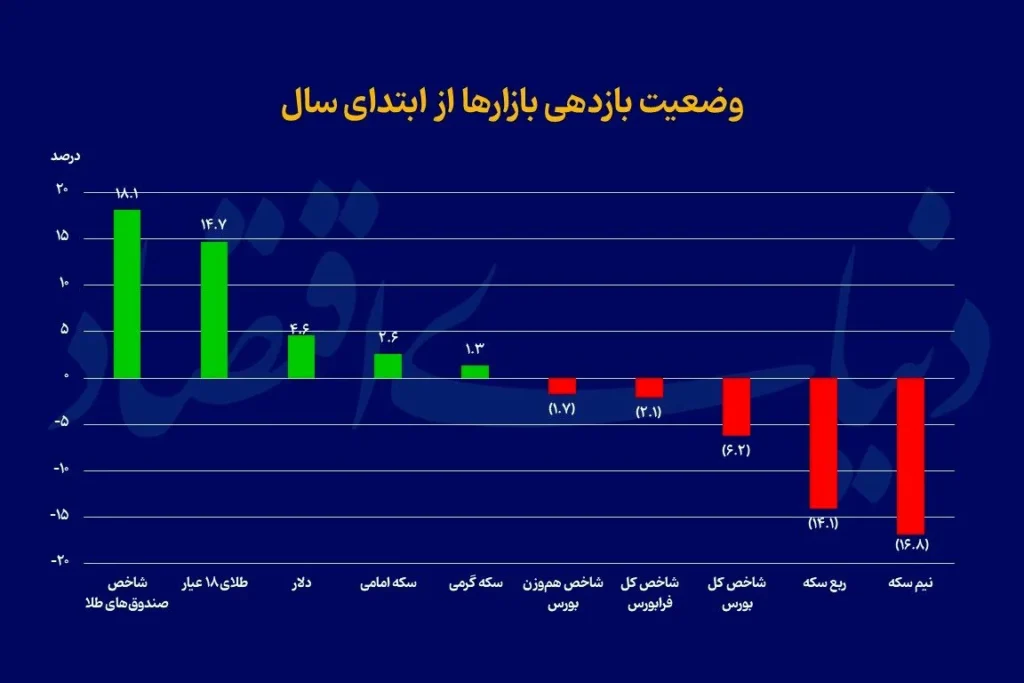

براساس Business News ، شاخص صندوق طلا با رشد 5 ٪ در صدر جدول بازگشت بازار است و هر گرم طلا از 5 میلیون دلار آمریکا و مقام دوم فراتر رفته است. در مقابل ، شاخص کل سهام کاهش بیش از 5 ٪ را تجربه کرده است ، به طوری که سرمایه گذاران دوباره می توانند بازارهای ایمن تری را انتخاب کنند.

طلا حمایت مداوم از سرمایه

بازار طلا دوباره نشان داده است که هدف اصلی پیاده روی سرمایه ، هدف اصلی عدم اطمینان است. شاخص صندوق طلا ، که میانگین بازده صندوق طلا موجود در بازار را نشان می دهد. با سابقه 1.5 ٪ ، ناخودآگاه دارایی امسال باز خواهد گشت. این دستاورد چشمگیر عمدتاً به دلیل دو عامل بیرونی است: اولا ، افزایش قیمت اونس طلای جهانی ، که به عنوان سیاست متقاطع برخی از اقتصادهای بزرگ و عدم قطعیت در مورد آینده اقتصاد جهانی به وجود آمده است.

دوم ، صعود از بازار داخلی 4.9 درصد افزایش می یابد ، هر چه نقش تقویت کننده ای در قیمت های طلا بازی کند. قابل توجه است که شاخص صندوق طلا در سال گذشته 5 ٪ رشد را به ثبت رسانده و اکنون برای دومین بار پیاپی در صدر جدول بازگشت بازار قرار دارد. ادامه این فرآیند نشان می دهد که طلا به عنوان یک دارایی امن موقعیت خود را در بین سرمایه گذاران ایرانی تثبیت کرده و به یکی از گزینه های جدی مدیریت ریسک تبدیل شده است.

طلا 2CT ؛ ضبط تاریخی

هر گرم طلا نیز روند صعودی را با جعبه ها تجربه کرد و با افزایش 3.5 درصد در ابتدای سال ، در تاریخ سال در 5 میلیون دلار. این ضبط تاریخی نه تنها ناشی از رشد نرخ ارز و قیمت جهانی طلا است ، بلکه نشان دهنده افزایش علاقه سرمایه گذاران خرد برای طلای فیزیکی است. بسیاری از خانوارهایی که پس از کاهش ارزش ارز ملی پس از کاهش ارزش ارز ملی ، به دنبال تورم بالا هستند ، همچنان در سالهای اخیر شاهد دیدن طلا هستند. از دیدگاه رفتاری ، ورود طلا به کانال های جدید قیمت اغلب اثرات روانشناختی در بازار دارد و می تواند به موج جدیدی از تقاضا منجر شود. این امر در چند ماه گذشته آشکار شده است و خریدهای عاطفی در مقطعی افزایش یافته است ، زیرا هر گرم طلا از 5 میلیون دلار آمریکا عبور می کند.

بازار نعنا ؛ رشد محدود و کاهش در قسمت های کوچک

بر خلاف طلا ، یک بازار پارچه ناهمگن وجود دارد. سکه امامی در محدوده 2 میلیون دلار معامله می شود و از ابتدای سال فقط 1.5 ٪ از بازده مثبت را به دست آورده است. سکه گرم نیز 4.9 درصد افزایش یافته است. اما نیمی و سه ماهه 4.3 ٪ و 4.9 درصد کاهش یافت. دلیل این کاهش حباب قیمت بالا در پایان سال گذشته بود. در این مرحله ، تقاضای شدید برای قسمت های کوچکتر سکه به طور قابل توجهی در مورد شکاف قیمت بازار و ارزش درونی آن افزایش یافته است. در ابتدای سال جاری و هیجان ، مثانه کاهش یافت و کارآیی قطعات کوچک وارد منطقه منفی شد. این تجربه دوباره نشان داده است که سرمایه گذاری در کالاهای مثانه می تواند با قیمت بالایی مضر باشد.

دلار ؛ بازگشت به بیش از 4000 تومن

بازار ارز نیز امسال دستخوش تحولات ویژه ای شده است. در بازار آزاد ، دلار دوباره از مرز بین 4000 دلار فراتر رفته و به بازده 1.5 درصد رسیده است. اگرچه این رشد در سالهای گذشته محدود بود ، از نظر سرمایه گذاران داخلی ، اما هنوز هم نشانه پایداری تقاضای ارز در عدم اطمینان است. مهمترین عامل برای قیمت گذاری در بازار ارز ، افزایش خطرات ژئوپلیتیکی است. روز جمعه ، تصمیم به رعایت تعهدات هسته ای ایران توسط شورای امنیت سازمان ملل رد شد و موج جدیدی از تقاضا در بازار ارز تجارت دیروز آغاز شد. این تحولات سیاسی انتظارات تورمی در جامعه را افزایش داده و منجر به بخشی از نقدینگی بازار ارز می شود.

بورس اوراق بهادار ؛ بازار بازنده بزرگ

با این حال ، بورس اوراق بهادار دوباره اخبار منفی در مورد بازارها را با سابقه ضعیف به دست آورده است. شاخص کل بورس اوراق بهادار تهران از ابتدای سال 4.9 درصد کاهش یافته است. در ضمن ، همان شاخص نشان دهنده وضعیت کل سهام است. شاخص کل 4.9 درصد و شاخص کل 4.9 درصد کاهش یافته است.

ریشه این عملکرد منفی را باید در تعدادی از عوامل مشاهده کرد. مهمترین عامل ، اما خطرات سیستماتیک که بازار سهام را در چنین شرایطی قرار می دهد.

در چنین محیطی ، حتی گزارش های مالی مطلوب برخی از شرکت ها یا جذابیت قیمت سهام ، سرمایه گذاران را متقاعد نمی کند که به بورس اوراق بهادار بازگردند. یکی از مهمترین نکات در تحقیقات تحولات امسال ، انحراف بازارها پس از آن است اردیبهشت است در این مرحله و در اوج خوش بینی در مورد مذاکرات ، شرایط بسیار متفاوت بود. شاخص های بورس اوراق بهادار در صدر جدول بازگشت قرار داشتند و ارز و طلا عملکرد منفی داشت. اما با آغاز جنگ تحمیل شده و رژیم صهیونیستی ، او به ورق بازگشت. طلا و دلار دوباره صعود کرد و بورس اوراق بهادار تهران وارد مرحله نزولی شد. این تغییر مسیر به خوبی نشان می دهد که آنها تحولات ژئوپلیتیکی و خطرات سیاسی را برای بازارها در اقتصاد ایران تعیین می کنند و نه در عوامل اساسی شرکت ها یا حتی سیاست اقتصادی داخلی.

چشم انداز پیش رو

چشم انداز بازارها در ماه های آینده بیشتر به متغیرهای سیاسی و اقتصادی وابسته خواهد بود. اگر تنش های منطقه ای کاهش یابد و انتظارات مذاکرات کاهش یابد ، بازار سهام می تواند فرصت بازگشت داشته باشد. با این حال ، اگر خطرات ژئوپلیتیکی ادامه یابد ، بازارهای طلا و ارز سرمایه گذاران ایمن هستند. به نظر نمی رسد برای کاهش خطرات خارجی برای بازگرداندن اعتماد به نفس در بورس کافی باشد. در عوض ، نیاز به اصلاحات جدی در ساختار بازار سرمایه وجود دارد. با بررسی مقررات تجاری ، افزایش شفافیت شرکت ها و تثبیت سیاست اقتصادی ، بخشی از این اعتماد از دست رفته قابل بازسازی است.

منبع: دنیای اقتصاد