پاسخ ناامید کننده بانک مرکزی به درخواست بانک های ناتراز

گروه بانک و بیمه: بازار بین بانکی ایران در هفته های اخیر به جایی رسیده است که نشانه های کمبود منابع بیش از هر زمان دیگری مشهود است. در شرایطی که نرخ سود در بالاترین حد تاریخی خود ثابت است و بانکها مدام برای جذب نقدینگی صف میکشند، سیگنالهای پنهان عدم تعادل عمیق در ترازنامه بانکها دیده میشود.

اما آیا این گرسنگی گسترده برای منابع فقط یک نیاز فصلی است یا نشانه ای از بحران گسترده تر در ساختار تامین مالی بانک ها؟ و مهمتر از آن، سیاست گذاران پولی در این زمینه چه واکنشی نشان داده اند؟

صف های طولانی جلوی بانک ها برای دریافت پول نقد

در بازار آزاد تا 19 آبان بانک ها رکورد جدیدی در تقاضا برای وجوه ثبت کردند. 517 هزار و 850 میلیارد تومان، بالاترین میزان از زمان راه اندازی رسمی این بازار در ساختار بانک مرکزی. این افزایش در حالی رخ داد که هفته قبل کاهش جزئی در ارزش سفارش وجود داشت.

اما واکنش بانک مرکزی به این عطش بی سابقه تغییری نکرد. حجم تصویب درخواست ها نیز برابر با هفته های گذشته 230 میلیارد تومان باقی ماند. به عبارت دیگر، نرخ پذیرش بانک مرکزی به 44.5 درصد کاهش یافت. در حالی که هفته گذشته این رقم حدود 46.5 درصد بود.

گزارش بازار باز بانک مرکزی

از سوی دیگر، ارزش قراردادهای منقضی شده تقریباً برابر با حجم تزریق جدید بود. این بدان معناست که نه تنها هیچ منبع جدیدی وارد سیستم نشده است، بلکه شبکه بانکی همچنان در بازی صفر و صفر قرار دارد.

بانک مرکزی همچنان بر سیاست های سختگیرانه پافشاری می کند

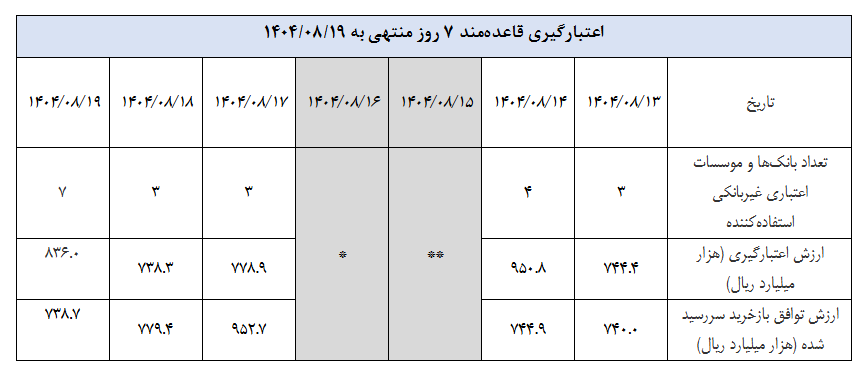

افزایش چشمگیر حضور بازار شبانه

زمانی که بانک ها در بازار آزاد با درهای نیمه بسته مواجه می شوند، معمولاً به سراغ بازار شبانه یا عادی می روند. البته با نرخ سود معین و کوتاه مدت، دسترسی به منابع به شرط وجود وثیقه قابل قبول امکان پذیر است.

بین 13 تا 19 آبان ارزش وام در بازار شبانه بین 74 تا 96 میلیارد تومان در نوسان بوده است. عددی که نشان دهنده نیاز مداوم و فزاینده به منابع بسیار مورد نیاز است. تنها در روز گذشته 7 بانک در این بازار حضور یافتند و 83 هزار و 600 میلیارد تومان وام دریافت کردند.

ارزش قراردادهای سررسید همان روز بیش از 73 میلیارد تومان بود. یعنی بیشتر این منابع برای بازپرداخت بدهی های قبلی استفاده شد تا اعتبارات جدید برای اقتصاد.

نشانه های ناهماهنگی ساختاری در شبکه بانکی

افزایش تقاضا در هر دو بازار (بازارهای ریپو و یک شبه) و همچنین تثبیت نرخ سود در سطح 24 درصد نشان دهنده عدم تعادل نقدینگی مزمن در سیستم بانکی است. عدم تعادلی که تنها با تزریق کوتاه مدت قابل اصلاح نیست.

بانک مرکزی فعلا از افزایش تزریق مالی خودداری می کند. شاید به دلیل نگرانی از افزایش فشارهای تورمی یا حفظ انضباط پولی. اما در واقعیت با ثبات سطح تزریق، بازار در حال اشباع شدن از نیازهای بی پاسخ است و این امر می تواند خود را به صورت افزایش نرخ سود، انتقال فشار به بازار بدهی و یا حتی کاهش ظرفیت وام دهی بانک ها در آینده نشان دهد.

نارضایتی در بانک ها همچنان مشهود است

دو سناریو برای آینده بازار پول

سناریوی اول: بانک مرکزی به سیاست فعلی خود پایبند است. عدم افزایش تزریقات با هدف مهار رشد پایه پولی. در این صورت، بانکها ممکن است برای رفع نیازهای نقدی خود به ابزارهای گرانتر متوسل شوند یا پرداخت تسهیلات غیرضروری را کاهش دهند. پیامدهای این تصمیم کاهش سرعت گردش پول و فشار بر فعالیت های تولیدی خواهد بود.

سناریوی دوم: در صورت تداوم فشار بازار، بانک مرکزی مجبور به افزایش موقت عرضه نقدینگی در بازار آزاد و بازار روز خواهد شد. حتی به قیمت فراتر از سقف فعلی یا کاهش نرخ بهره. اگرچه این تصمیم ممکن است تسکین کوتاه مدت باشد، اما خطرات تورمی را در ماه های آینده ایجاد خواهد کرد.

مسیر هر چه که باشد، یک چیز مشخص است: شبکه بانکی کم کم وارد فاز بحران مزمن نقدینگی می شود و تا زمانی که سیاستگذاران به موقع و سنجیده پاسخ ندهند، این فشار به بازارهای دیگر سرایت خواهد کرد.

پاسخ به چرایی اهمیت این گزارش

نوسانات بازار بین بانکی دماسنج زنده سلامت مالی بانک هاست. وقتی بانکها برای تامین نقدینگی صف میکشند و نرخهای بهره محدود میمانند، این پیام را به سرمایهگذاران، تحلیلگران و حتی سیاستگذاران میفرستد که نقدینگی در خطر است. برای فعالان بازار سرمایه، این داده ها نشان دهنده نرخ سود آتی سپرده ها و تسهیلات است. برای تحلیلگران کلان، این نشانه فشار بر ترازنامه بانک ها و در نهایت رشد اقتصادی است. در نهایت، این اعداد بهعنوان آینهای برای بانک مرکزی عمل میکنند تا سیاستهای خود را تنظیم یا اصلاح کند – قبل از اینکه بحران به سایر بازارها سرایت کند.