افزایش نقدینگی آمریکا به 22 تریلیون دلار؛ زمزمه پایان دوره انقباض پولی

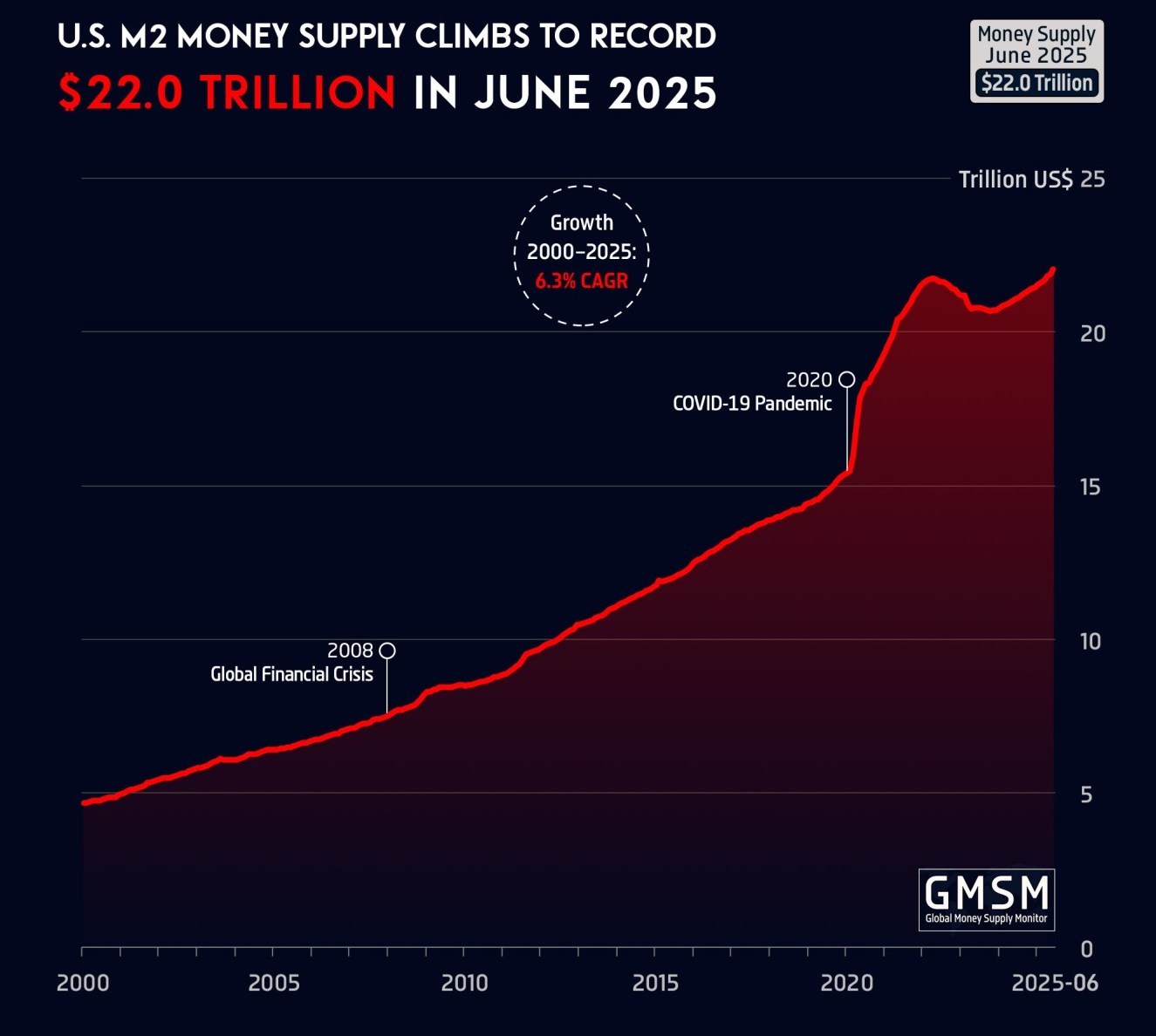

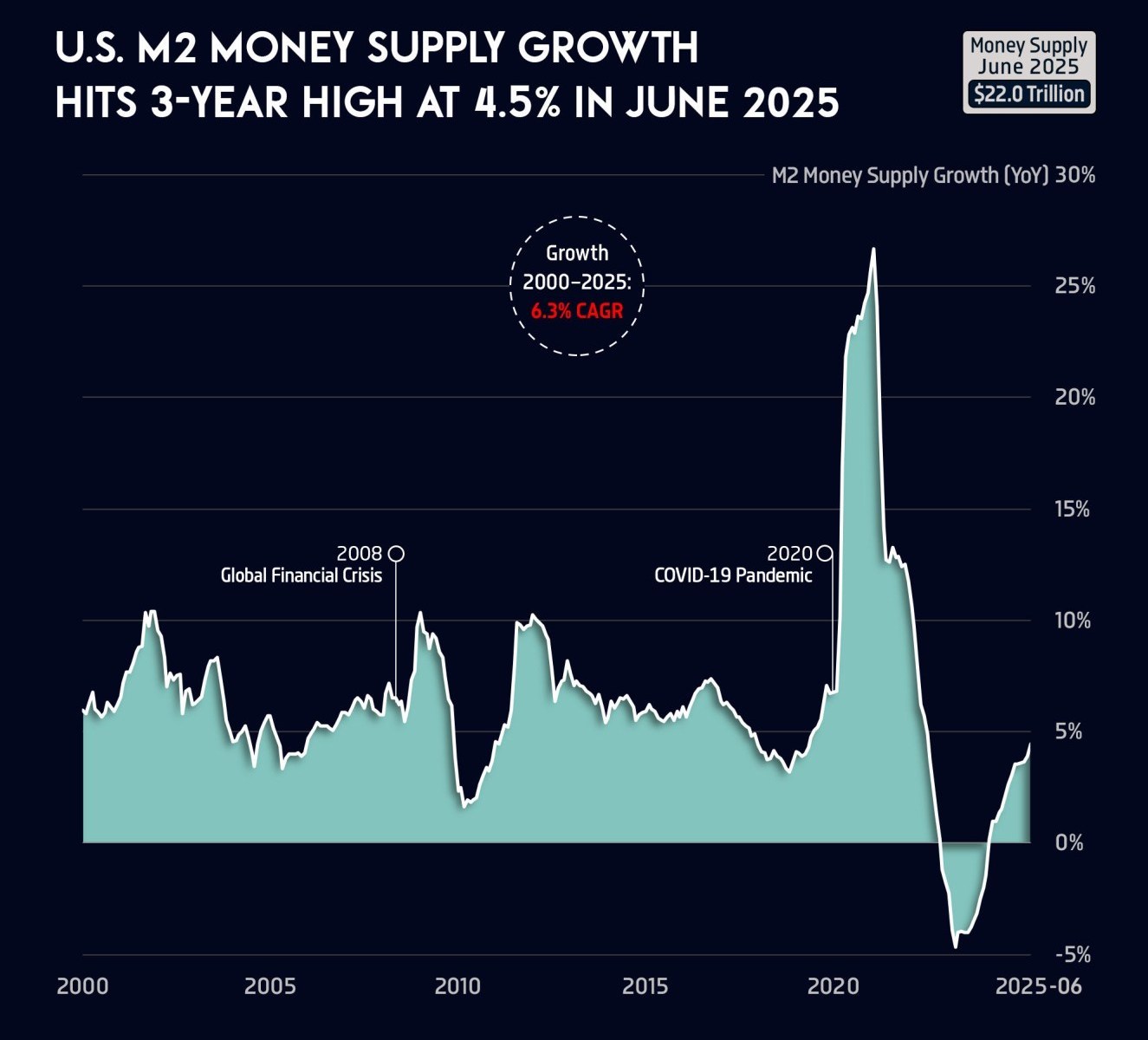

در آخرین مقاله تحلیلی در وب سایت متخصص سرمایه گذاری ، شاخص عرضه پول M2 ایالات متحده در ایالات متحده در ژوئن سال ۲۰۲۵ به ۲۲.۰۲ تریلیون دلار رسیده است. در گذشته یکی از بالاترین نقدینگی در اقتصاد ایالات متحده است و سالانه ۴.۵ ٪ افزایش یافته است.

این رشد نقدینگی گسترده به این دلیل است که اقتصاد ایالات متحده در دو سال گذشته جزو جدی ترین دستورالعمل های انقباض بانک مرکزی (فدرال رزرو) بوده است که نرخ بهره سیاسی برای دو دهه به بالاترین سطح رسیده است. بنابراین ، بازگشت منحنی نقدینگی در روند صعودی ، در پایان دوره سختگیرانه فدرال رزرو و شروع احتمالی سیاست گسترش در آینده نزدیک سؤالات جدی ایجاد کرده است.

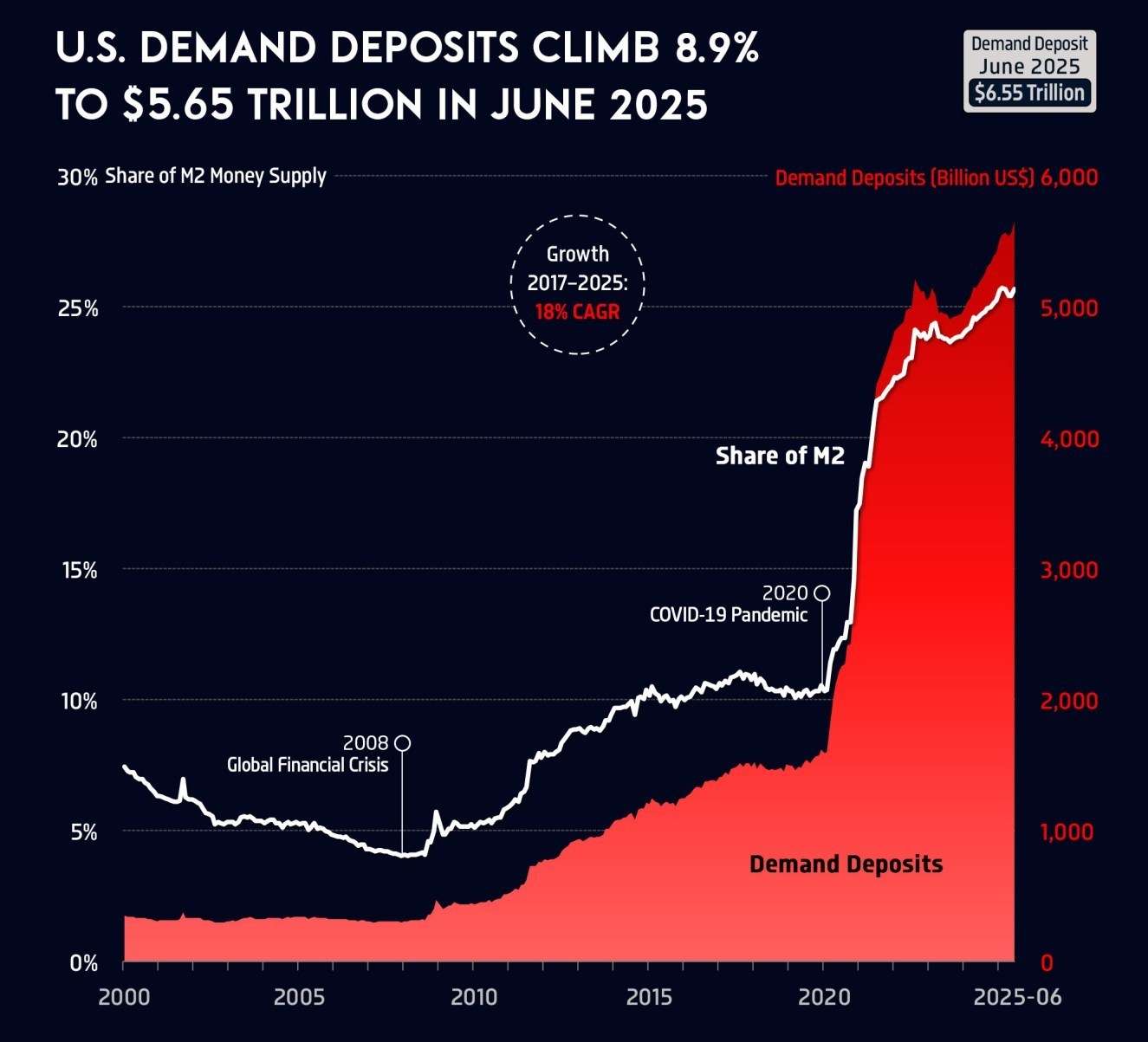

پرش از سپرده های فعلی و صندوق های بازار پول

ترکیبی از مؤلفه های M2 نشان می دهد که بخش بزرگی از رشد به دلیل افزایش شدید سپرده های فعلی و رشد سرمایه گذاری در صندوق های بازار پول است.

براساس داده های منتشر شده ، کفی های فعلی به ۵.۶۵ تریلیون دلار رسیده اند که در مقایسه با مدت مشابه سال گذشته ۸.۹ درصد افزایش یافته است. نسبت این سپرده ها از تمام نقدینگی نیز به ۲۵.۷ درصد افزایش یافته است که تعداد قابل توجهی است.

از طرف دیگر ، صندوق های بازار پول ۱۶.۵ درصد افزایش یافته و به ۲.۱۶ تریلیون دلار در سال رسیده است. سطحی که هرگز در تاریخ این صندوق ها نبوده است. حضور سرمایه گذاران در این صندوق ها ، به ویژه در دوره عدم اطمینان اقتصادی و سیاسی ، می تواند اقدامات احتیاطی را توسط سرمایه گذاران و تلاش برای حفظ ارزش ارزش در برابر تورم و نوسانات بازار فرض کند.

سیگنال در بازار سهام و انتظارات تورم

افزایش حجم نقدینگی در اقتصاد ایالات متحده عواقب متفاوتی برای بخش های مختلف اقتصادی خواهد داشت. به طور سنتی ، رشد M2 به معنای افزایش نقدینگی موجود است که می تواند منجر به تقویت بازار سهام شود ، به ویژه در بخش هایی که به نرخ بهره حساس هستند. بسیاری از شاخص های بورس اوراق بهادار ایالات متحده قبلاً روند مثبتی اتخاذ کرده اند که برخی از آنها به دلیل بازگشت نقدینگی به بازارها است.

با این حال ، این روند صعودی حجم پول نیز می تواند نگرانی های جدی را ایجاد کند. در شرایطی که تولید واقعی به طور قابل توجهی به آن توجه نمی شود ، رشد M2 می تواند منجر به بازگشت فشار تورم شود. برخی از تحلیلگران هشدار داده اند که در صورت همراهی با افزایش نقدینگی ، ممکن است فدرال رزرو برای کنترل تورم به دستورالعمل های سختگیرانه برگردد و بدون افزایش تولید مجبور به بازگشت شود.

شک در مورد سیاست فدرال رزرو ؛ بین مقامات پولی

این تحولات زمانی اتفاق افتاد که مواضع فدرال رزرو در مورد آینده نرخ بهره بسیار مبهم شده است. از یک طرف ، برخی از اعضای هیئت مدیره ، مانند کریستوفر والر ، خواستار کاهش زودرس نرخ بهره هستند و معتقدند که تورم در راه کنترل نهفته است و ادامه سیاست انقباض خطرناک تر از مفید است.

از طرف دیگر ، جروم پاول فدرال رزرو همچنان با دقت صحبت می کند و از نیاز به صبر بیشتر برای اطمینان از ثبات تورم صحبت می کند. پولس هشدار داده است كه بازارها نباید حتماً سیاست پولی را تغییر دهند.

بازگشت به سیاست قابل توسعه یا بقای رکود تورم؟

با توجه به روند روزافزون عرضه پول M2 و نظر مقامات فدرال رزرو ، هنوز نمی توان از پایان دوره انقباض پولی در ایالات متحده صحبت کرد. با این حال ، شواهد موجود نشان می دهد که مرحله جدیدی از افزایش نقدینگی ایجاد می شود. فازی ، که اگر با رشد تولید نباشد ، می تواند تورم را به مقادیر بالاتر بازگرداند.

در هر صورت ، تصمیمات ماههای آینده فدرال رزرو نقش اساسی در اقتصاد جهانی ، در نرخ بهره ، قیمت مواد اولیه و در رفتار بازار مالی خواهد داشت.

پایان پیام/