افزایش ۲۴ درصدی تسهیلات پرداختی توسط شبکه بانکی

به گزارش افق میهن، از مجموع گزینه های پرداخت، صاحبان مشاغل (حقوقی و غیرحقوقی) ۲۷۵۵۹.۷ میلیارد ریال با سهم ۸۲.۷ درصد و مصرف کننده نهایی (خانوار) ۵۷۸۲.۰ میلیارد ریال با سهم ۱۷.۳ درصدی مصرف کنندگان به حساب می آیند. اهدا شد.

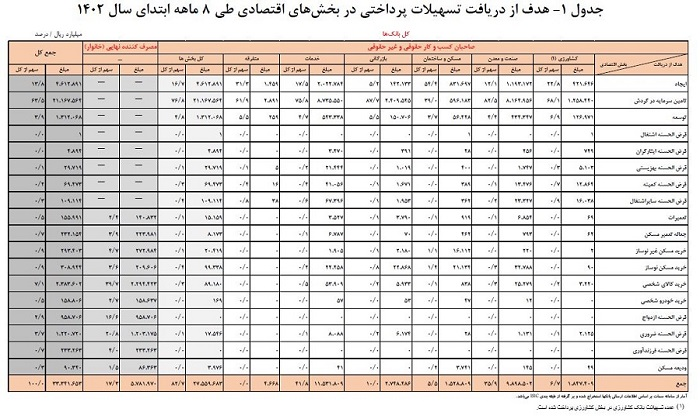

جدول ۱ هدف دریافت تسهیلات پرداختی در بخش های اقتصادی را طی ۸ ماهه از ابتدای سال ۱۴۰۲ نشان می دهد. سهم تسهیلات پرداختی به صورت سرمایه در گردش در تمامی بخش های اقتصادی در هشت ماهه سال ۱۴۰۲ بالغ بر ۲۱۱۶۷.۶ میلیارد ریال است که عبارت است از ۷۶، ۸ درصد از کل تسهیلات پرداخت شده به صاحبان مشاغل. همچنین سهم تسهیلات پرداختی در قالب خرید کالاهای شخصی توسط مصرف کنندگان نهایی (خانوارها) بالغ بر ۲۲۹۴.۴ میلیارد ریال است که ۳۹.۷ درصد از کل تسهیلات پرداختی به مصرف کنندگان نهایی (خانوارها) را به خود اختصاص داده است.

سهم تسهیلات پرداختی برای تامین سرمایه در گردش بخشهای صنعت و معدن در ۸ ماهه سال ۱۴۰۲ بالغ بر ۸۱۶۵.۰ میلیارد ریال بوده که نشان دهنده تخصیص ۳۸.۶ درصد از منابع تخصیصی به سرمایه در گردش کلیه بخشهای اقتصاد است. ۲۱۱۶۷.۶ میلیارد ریال). مشاهده می شود که از ۹۸۹۸.۵ میلیارد ریال تسهیلات پرداختی در بخش صنعت و معدن، ۸۲.۵ درصد (مبلغ ۸۱۶۵.۰ میلیارد ریال) به تامین سرمایه در گردش اختصاص یافته است که این امر مستلزم توجه و اولویت بندی نشان می دهد که منابع این بخش از محل تامین سرمایه می باشد. بانک هایی که قدمت آنها به سال ۱۴۰۲ باز می گردد.

تسهیلات خرد (کمتر از ۳۰۰۰ میلیون ریال)

از مجموع تسهیلات پرداخت شده در مدت مذکور ۷۵۷۹.۶ میلیارد ریال معادل ۲۲.۷ درصد در قالب پرداخت خرد اعطا شد. همچنین مبلغ ۵۴۳.۶ میلیارد ریال در قالب کارت اعتباری مورد معامله قرار گرفت که کل تسهیلات پرداخت خرد (کمتر از سه میلیارد ریال) با احتساب این مبلغ به ۸۱۲۳.۲ میلیارد ریال رسید که ۲۴.۰ درصد از کل شامل گزینه های پرداخت است. شایان ذکر است با توجه به اینکه گزینه های پرداخت به صورت کارت اعتباری در بخش خانوار نیز پرداخت می شود، سهم خانوار از ۱۷.۳ درصد در جدول ۱ به ۱۸.۷ درصد از کل گزینه های پرداخت افزایش می یابد.

شایان ذکر است در ادامه روند فعلی باید ملاحظات کنترل تورم را نیز در نظر گرفت و پتانسیل تورم ناشی از فشارهای تقاضای کل در اقتصاد را همواره مد نظر قرار داد. بر این اساس لازم است با افزایش سرمایه و ارتقای کفایت سرمایه بانک ها، کاهش وام های بلندمدت و بازگرداندن آنها در مسیر صحیح اعطای تسهیلات به بانک ها و ارتقای کارایی بانک ها، توان مالی بانک ها را افزایش داد. توجه ویژه به ارتقای سرمایه، پرهیز از شارژ مضاعف دارایی های بانک ها و تشویق شرکت های تولیدی به استفاده از بازار سرمایه به عنوان ابزاری مهم برای تامین مالی پروژه های اقتصادی (خلاقانه) بود.