کاهش ۱۶.۴ واحد درصدی رشد نقدینگی

بر اساس گزارش های بازار، روند صعودی رشد نقدینگی و ثبت اعداد بی سابقه این متغیر در پایان سال ۱۳۹۸ و نیمه اول سال ۱۳۹۳ معضلی بسیار نگران کننده بود که تداوم آن می تواند ریسک های مختلفی را متوجه اقتصاد کشور کند. در حالی که افزایش ابهامات در تصمیمات خرد فعالان اقتصادی کشور اثرات مخربی بر متغیرهای کلان سرنوشت داشته است.

اکنون که حدود دو سال از آن لحظه نگران کننده می گذرد، متغیرهای پولی کشور از ثبات نسبی برخوردار است و آمارها نشان می دهد که اهداف بانک مرکزی برای کنترل رشد نقدینگی و باقی ماندن در محدوده تعیین شده محقق شده است.

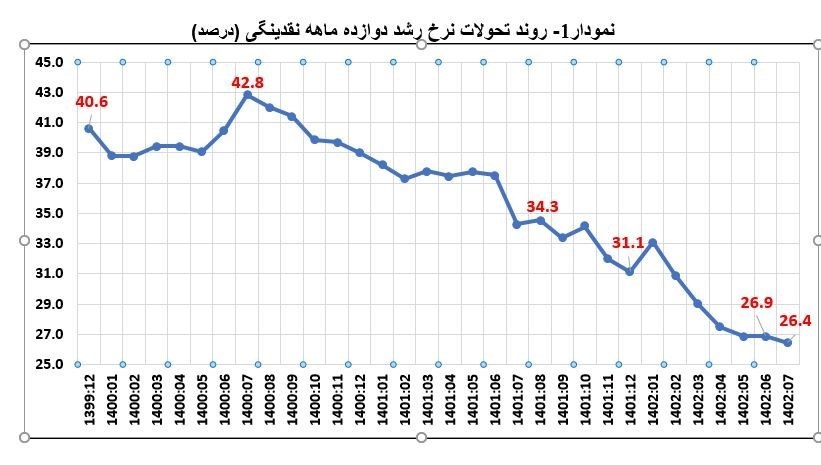

نگاهی به مسیر طی شده نشان می دهد که نرخ رشد دوازده ماهه نقدینگی از ۴۲.۸ درصد در پایان مهر ۱۴۰۰ طی یک روند نزولی به ۳۱.۱ درصد در پایان سال ۱۴۰۱ و سپس به ۲۶.۹ درصد و ۲۶.۴ درصد در پایان سال ۱۴۰۰ رسیده است. اکتبر ۱۴۰۱ شهریور و اکتبر ۱۴۰۲ اینجاست.

ارقام فوق نشان دهنده موفقیت بانک مرکزی در کنترل رشد ترازنامه بانک ها و دستیابی به اهداف کنترل مقداری پول و مدیریت رشد نقدینگی در محدوده هدف تعیین شده برای سال ۱۴۰۱ (۳۰ درصد) و سال ۱۴۰۲ است. (۲۵ درصد).

همچنین در ماه های اخیر مشاهده می شود که بانک مرکزی با استفاده از ابزارهای خود توانسته رشد نقدینگی تحقق یافته را با مسیر هدف گذاری شده برای این متغیر همسو کند، به طوری که از مرداد ماه سال جاری تا امروز رشد نقدینگی محدود بوده است. به ۲۶ درصد رسیده و تثبیت شده است.

کاهش ۱۶.۴ واحدی رشد نقدینگی در دو سال منتهی به مهر ۱۴۰۲ و دستیابی به سطوح هدف برای این متغیر بی شک یکی از مهمترین دستاوردهای بانک مرکزی و دولت در دو سال اخیر است.

در این مدت بانک مرکزی با در نظر گرفتن شرایط نهادی بانک های کشور و وضعیت مالی و بودجه ای دولت، برنامه جامع کنترل مبالغ پولی (پایه پولی و نقدینگی) و همچنین کمی را تهیه و اجرا کرد. و رویکردهای قیمت برای بررسی رشد نقدینگی.

بر این اساس در سال ۱۴۰۱ بانک مرکزی به منظور کنترل رشد خلق پول توسط بانک ها و موسسات اعتباری، ضوابط کنترل ترازنامه برخی بانک ها را تکمیل و اصلاح کرد و علاوه بر کنترل دارایی ها، به کنترل دارایی ها نیز پرداخت. دارایی ها و بدهی های ترازنامه بانک ها (به ویژه بانک های نامتعادل و مشکل دار) در دستور کار قرار می گیرد.

افزایش سهم سپردههای اجباری شبکه بانکی (۰.۵ واحد درصد) و همچنین افزایش سهم سپردههای اجباری بانکهای بحرانزده و ناقض ضوابط و قوانین رشد ترازنامه (تا سقف ۱۵ درصد) از جمله این موارد است. مهمترین ابزار شبکه بانکی بانک مرکزی در تداوم سیاست کنترل کمی. اخیراً ترازنامه بانکی رشد داشته است.

با توجه به پایه پولی، بانک مرکزی رشد پایه پولی تحت برنامه پولی را کنترل و مدیریت می کند و با استفاده از سیاست ها و ابزارهای نظارتی خود از جمله عملیات بازار آزاد، کنترل اضافه برداشت و تنظیم امور مالی به رشد نقدینگی هدفمند دست می یابد. روابط بین بخش دولتی و بانک مرکزی و معاملات ارزی پیگیری و اجرا شد.

شایان توضیح است که رشد پایه پولی در نیمه دوم سال گذشته پس از اجرای اقدامات افزایش نسبت سپرده قانونی افزایش یافت و به ۴۵.۰ درصد رسید. فروردین ماه ۱۴۰۲ فرا رسید. اما در سال جاری، اثر متغیرهای فوق بر رشد پایه پولی کاهش می یابد، به طوری که رشد پایه پولی در نهایت افزایش می یابد. شهریور و مهر ۱۴۰۲ به ترتیب به ۴۲.۰ درصد و ۳۹.۶ درصد کاهش یافته است و انتظار می رود رشد پایه پولی با ثابت ماندن نسبت سپرده قانونی (عملکردی) در ماه های آینده روند نزولی سریع تری داشته باشد. همچنین پایه پولی در هفت ماهه امسال ۱۵.۷ درصد رشد را به ثبت رساند.

در مورد توسعه مولفه های پایه پولی در سال جاری، خالص بدهی بخش عمومی به بانک مرکزی به دلیل کاهش سپرده های دولت افزایش یافته است که البته نشان می دهد دولت برای پرداخت ها و هزینه های دولت به منابع سپرده خود متکی است. همچنین دولت در این مدت هنوز از مانده خزانه استفاده نکرده است.

در خصوص بدهی بانک ها به بانک مرکزی، بانک مرکزی اقدامات و سیاست های جامعی را برای اصلاح عدم تعادل بانک ها در دستور کار خود قرار داده است که آثار آن در ارقام پولی منعکس خواهد شد.

انحلال موسسه اعتباری توسعه، ادغام موسسه اعتباری نور با بانک ملی و تغییر مدل نظارتی بانک مرکزی از جمله این اقدامات است. متغیر دیگر خالص دارایی های خارجی بانک مرکزی است که امسال بانک مرکزی از دسترسی به منابع ارزی محروم شد و فروش آنها به تامین نیازهای ارزی کشور در چارچوب سیاست تثبیت اقتصادی کمک کرد.

در مجموع، روند متغیرهای پولی حاکی از آن است که نرخ رشد مجموع پولی بر اساس برنامه پولی تعیین شده برای سال ۱۴۰۲ در مسیر مورد نظر سیاست گذار حرکت می کند و انتظار می رود اهداف تعیین شده در این زمینه محقق شود. تا پایان سال ۱۴۰۲ .