“آذرآب” و بحرانی که تمامی ندارد

«اخبار بورسا»:

در هفته های اخیر در مورد معایب و پیامدهای چشمگیر خصوصی سازی شرکت های بزرگ دولتی صحبت کرده ایم. دیدیم که خصوصی سازی های مضحک سال های اخیر چگونه منجر به سوء مدیریت های گسترده و تا حدودی سلب مالکیت از شرکت های مطرح و قدیمی کشور شده است.

خصوصیسازیهایی که منجر به نابودی شرکتها و ناامیدی بسیاری از سهامداران خرد شد، اما دستکم برای برخی افراد سود و مزایای مالی زیادی به همراه داشت.

گزارش دوشنبه های داغ این هفته را به آذرآب «پدر» یکی از قدیمی ترین شرکت های صنعتی کشور اختصاص می دهیم و شرایط وخیم و نگران کننده این شرکت را از منظرهای مختلف ارزیابی می کنیم.

بنیادهای غیرمسئول و خصوصی سازی:

اگر از تاریخچه و تاسیس شرکت آذرآب اطلاعی ندارید بهتر است بدانید که شرکت آذرآب در واقع طرح توسعه شرکت ماشین سازی اراک در سال های قبل از انقلاب و پس از انقلاب بوده و پس از تعاملات عجیب این طرح توسعه تبدیل به یک شرکت مستقل شد. شهر اراک دگرگون شد.

در دهه ۴۰، دوران طلایی و تاریخی صنعت ایران، تأسیس شرکت ماشین سازی اراک برای حمایت از صنایع پایه و رفع نیازهای صنایع سنگین کشور آغاز شد. این شرکت در سال ۱۳۵۰ شروع به کار کرد. پس از موفقیت تاسیس، تصمیم بر آن شد تا توسعه و گسترش فعالیت های صنعتی این شرکت اجرایی شود و نتیجه این تصمیم، بهره برداری آذرآب و بهره برداری در سال ۱۳۶۳ بود.

پس از سال ها حضور در پروژه های بزرگ صنعتی کشور، حضور محمود احمدی نژاد و خصوصی سازی این دو شرکت در سال ۱۳۸۸ نقطه عطفی تاریخی برای این شرکت ها محسوب می شود. خصوصی سازی هایی که سال ها این شرکت ها را نابود کرده است.

سالهای فقدان و بدبختی:

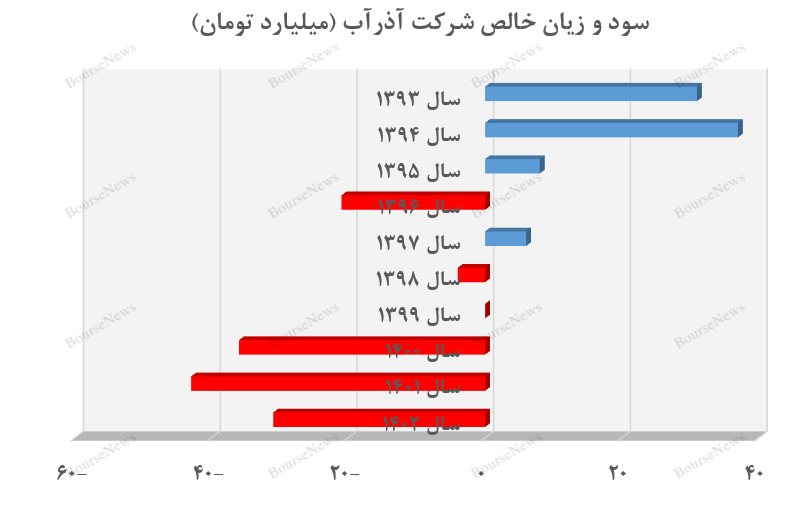

بدون شک بسیاری از شما مخاطبان محترم رسانه افق میهن از شرایط وخیم و روند زیان ده مستمر شرکت آذرآب در سال های اخیر آگاه هستید. کاهش محسوس و قابل توجه سودآوری این شرکت، تاخیر در پرداخت حقوق کارکنان، مسدود شدن حساب ها و مشکلات فراوان سرمایه در گردش از چالش های عمده سهامداران این شرکت در سال های اخیر بوده است.

نگاهی به جدول سودآوری این شرکت در سال های گذشته بیندازید تا با عواقب خصوصی سازی این شرکت در اصطلاح عامیانه بیشتر آشنا شوید. سالها کمبود نقدینگی، نیروی کار مازاد، ضرر و زیان و سوء استفاده مدیران بخش دولتی و خصوصی چیزی جز داراییهای مستهلک شده و نام شرکت قدیمی باقی نگذاشته است.

واقعاً در مورد آقای پرنا و کارگزاری بانک کشاورزی چه خبر است:

یکی از نام های تاثیرگذار در بدبختی این شرکت در سال های اخیر نام آقای پرنا است. آقای پرنا و جمعی از دلالان بازار سرمایه که با خریدهای وام هدفمند تحت عنوان پدرشان نه تنها ادامه حیات این شرکت را به خطر انداختند، بلکه با عدم رسیدگی به وام بانک ها و کارگزاری ها را با مشکل لاینحل مواجه کردند. خریدها

باورش سخت است اما در سال ۱۳۹۶ مدیریت یک شرکت ۴۰ ساله به دست دلالان و فعالان بازار سرمایه افتاد که چیزی از تولید و صنعت نمی دانستند. در سال های ۱۳۹۵ و ۱۳۹۶ آقای پرنا و گروه هایش از خلاءهای موجود در قوانین بازار سرمایه نهایت استفاده را بردند و توانستند آذرآب را با خریدهای اعتباری کلان و بدهی های گزاف به سیستم کارگزاری بیش از ۳۰ درصد از کل سهام این شرکت در سال ۱۳۹۵ به دست آورند. کشور

پس از برگزاری جلسات جنجالی و جلسات گسترده دادگاه، سرانجام سهام تملک شده در کشمکش چند ساله بانک کشاورزی و این دسته از افراد به بانک کشاورزی واگذار شد، اما حتی پس از گذشت سال ها بحران های زیادی به این دوران نسبت داده می شود. . می دهند

مصاحبه مدیرعامل آذرآب در سال ۲۰۱۹ را تماشا کنید:

اگر ۱۵۰ میلیارد تومان را با دلار ۳۰۰۰ تومانی در سال ۱۳۹۵ کم کنید، به ارزش فعلی (۶۰۰۰۰ تومان) حدود ۳۰۰۰ میلیارد تومان می شود که حتی امکان پرداخت حقوق پرسنل شرکتی به عنوان رقم قابل توجهی وجود ندارد.

اما پس از گذشت سال ها از بحران پرنا، بانک کشاورزی و بانک کشاورزی، این شرکت نتوانسته به روال گذشته خود بازگردد، هرچند ضعیف بوده و هر سال زیان بیشتری را ثبت می کند.

از آقای پرنا خبری داری؟ آیا فکر می کنید نتایج اقدامات و استراتژی های مالی خود را در آذرآب رصد می کنند؟

به گفته آنها، FatherAb دومین شرکت بورسی یا فرابورسی است که توسط سفته بازان یا به اصطلاح فعالان بازار سرمایه تخریب می شود. آیا میتوانید چند نمونه از شرکتهایی را که توسط چند دلال تأسیس شدهاند، اما تمام فعالیتهای تولیدی متوقف شده است، ذکر کنید؟

حتی واگذاری ها و سهامدار جدید هم دردی را کم نکرد:

قیمت ها بیش از ۳۳۰ تومان به ازای هر سهم شرکت آذرآب است اردیبهشت و خرداد پارسال رو یادت هست؟ اخبار امیدوارکننده تغییر سهامداران و افزایش درآمد شرکت به دلیل قراردادهای جدید با سازمان انرژی اتمی چطور؟

در اواخر سال ۱۴۰۱ پس از ماجراهای ناخوشایند پرنا و دوستانش و سال ها مشارکت منفعلانه بانک کشاورزی در شرکت آذرآب، سهام صندوق رفاه و آتیه به شرکت ساختمان و بهره برداری انرژی نوین واگذار شد.

اما با گذشت زمان و پس از انتشار گزارش مالی آذرآب مشخص شد که سهامدار جدید نه علاقه ای به حمایت از سهام این شرکت دارد و نه تغییری در سود و سود شرکت ایجاد خواهد کرد.

کاهش بیش از ۶۵ درصدی قیمت هر سهم در ۱۷ ماه گذشته نشان داد که فرقی نمی کند سهامدار اصلی این شرکت سازمان، سازمان یا بانک باشد. هیچ سازمان یا سهامداری حاضر نیست منابع مالی خود را صرف خرید و حمایت از سهام شرکتی کند که امیدی به سودآوری و پتانسیل رشد خاصی ندارد.

تنها راه پرداخت بدهی: افزایش سرمایه با نقد

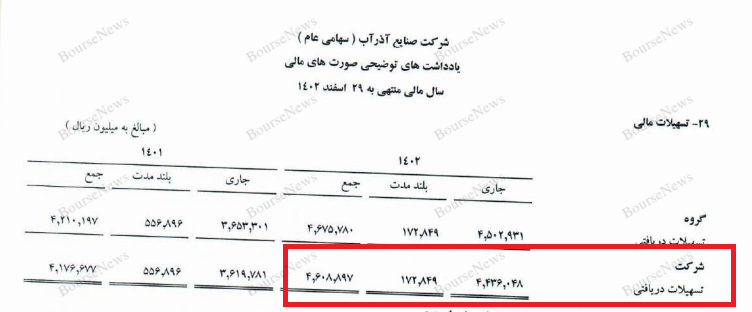

کمبود نقدینگی و مسائل سرمایه در گردش بدون شک یکی از بزرگترین چالش های شرکت در سال های اخیر بوده است. بیش از ۱۶۰ میلیارد تومان بدهی به سازمان بیمه برای بیمه حقوق اشخاص، حدود ۶۰ میلیارد تومان انواع بدهی مالیاتی، حدود ۷۰ میلیارد تومان بدهی به بانک های کشاورزی، بیمه صادرات و کوثر، بیش از ۴۶۰ میلیارد تومان انواع بدهی های مالی. دارایی های دریافتی از بانک ها اینها تنها بخشی از مشکلات جریان نقدی این شرکت است.

همانطور که مشاهده می شود کشف زیان سالانه ۳۰ تا ۴۰ میلیارد تومانی از یک سو و کمبود نقدینگی مفرط از سوی دیگر بسیاری از سهامداران خرد و کل شرکت را از ادامه روند ناامیدکننده فعلی منصرف کرده است.

با توجه به پیشنهاد و طرح توجیهی اخیر هیئت مدیره به مجمع مبنی بر لزوم افزایش سرمایه شرکت، شرکت نیازمند افزایش سرمایه نقدی بیش از ۱.۸۱۲ میلیارد تومان است که برای سهامداران فعلی بسیار بعید است. این شرکت تمایل به مشارکت در چنین افزایش سرمایه ای را داشته باشد.

بدون شک بعید نیست مدیران این شرکت برای افزایش سرمایه ۱۸۰۰ میلیارد تومانی طرح توجیهی بنویسند و این دوستان حق دارند مثل هر فرد دیگری امید و آرزوی خود را به سامانه بفرستند اما کدام یک از سهامداران حاضر به افزایش سرمایه ۱۸۰۰ میلیارد تومانی شرکتی هستند که بدهی هایش سر به فلک کشیده و امیدی به بهبود ندارد؟ هیچ پاسخ قانع کننده ای برای این سوال وجود نخواهد داشت.

سالانه بیش از ۷۰۰ میلیارد تومان هزینه پرسنلی:

به نظر شما هزینه های پرسنلی شرکتی که سالانه حدود ۱۰۰۰ میلیارد تومان گردش مالی دارد و هر سال ۳۰ تا ۴۰ میلیارد تومان زیان ثبت می کند چند میلیارد تومان است؟

۱۰۰ میلیارد تومان؟ ۲۰۰ میلیارد تومان؟ حتی شاید ۷۰۰ میلیارد تومان. حدود ۷۰۰ میلیارد تومان هزینه پرسنلی برای مجموع ۱۰۰۰ میلیارد تومان درآمد سالانه.

حالا به من بگویید حاضرید در افزایش سرمایه ۱۸۰۰ میلیارد تومانی مشارکت کنید که سالانه ۷۰۰ میلیارد تومان بابت پرداخت حقوق پرسنل تلف شود؟

اگرچه تعداد کارکنان این شرکت در سال های اخیر از ۱۷۰۰ به کمتر از ۱۲۰۰ نفر کاهش یافته است، اما وجود بیش از ۱۲۰۰ کارمند برای شرکتی که تنها با درصد کمی از ظرفیت عملی خود فعالیت می کند هنوز مشکوک است.

حرف آخر:

خلأهای قانونی، خصوصی سازی های مشکوک و مضحک، ضعف نظارت در ساماندهی و تنظیم بازار سرمایه، سفته بازی و بحران سهامداران می تواند هر شرکت تولیدی را از مسیر اصلی خود منحرف کرده و به افول نزدیک کند.

متأسفانه در سال های اخیر شاهد ظهور بسته ای جامع از مشکلات فوق در آذرآب بوده ایم که منجر به کاهش عجیب و چشمگیر ظرفیت کاری این شرکت قدیمی و ظاهرا بازدید و عکس های متعدد از این شرکت شده است. همچنین مقامات قضایی و رئیس جمهور شهید ایران در این شرکت کار نمی کردند.

اما به نظر میرسد وضعیت فعلی این شرکت و عملکرد زیانآور ناامیدکننده آن ناشی از عدم تغییر و تحول جدی در فعالیتهای شرکت باشد. بنابراین لازم است سهامداران خرد این شرکت با دیدی منطقی معاملات و تحرکات سهام این شرکت را دنبال کرده و از تصمیم گیری های هیجانی پرهیز کنند.

پایان مقاله

اخبار بورسرسانه تخصصی بازارسرمایه برای شفافیت بیشتر و شفاف سازی مسیر سرمایه گذاری سهامداران آماده است تا پاسخ های مردم و نهادهای ذکر شده در مقاله را درج کند.