آژیر قرمز تولید به صدا درآمد!

علیرضا مبصر; بازار: بانک مرکزی ایران در سالهای اخیر سیاست پولی انقباضی سختگیرانهای را برای کنترل تورم و تثبیت اقتصاد اعمال کرده است. این اقدامات شامل محدود کردن رشد نقدینگی و کنترل متغیرهای پولی مانند پول و شبه پول با هدف کاهش فشار تورمی و رساندن نرخ تورم به ۳۰ درصد است که در سال ۱۴۰۳ با موفقیت محقق شده است.

در نگاه اول، این موفقیت اولیه در کاهش تورم نقطه ای به عنوان یک دستاورد مهم برای بانک مرکزی تلقی می شود. با این حال، نگاه دقیقتر به تأثیر این اقدامات نشان میدهد که اثرات جانبی این اقدامات، بهویژه بر صنعت تولید و بازار سهام، چشمگیر بوده است. رکود اقتصادی ناشی از کاهش تقاضا و افزایش هزینه های تامین مالی منجر به کاهش سرمایه گذاری و رکود در برخی از بخش های تولیدی شده است. این رکود در بخش تولید تاثیر بسزایی در توسعه بازار سهام و افزایش فشار فروش در بورس تهران داشت.

از ابتدای اجرای این اقدامات، بورس نیز به دلیل محدودیت نقدینگی و افزایش هزینه های تولید تحت فشار بود. تداوم این اقدامات در روزهای نخست اجرا و همچنین محدودیت های نقدینگی جدید و افزایش هزینه های تولید، بورس را تحت فشار شدیدی قرار داد. این عوامل به ویژه در سال ۱۴۰۲ به فروش انبوه سرمایه گذاران منجر شده بود و بازار سهام در نیمه اول سال ۱۴۰۳ در معرض یک روند نزولی شدید قرار گرفت.

پیشبینیها حاکی از آن است که ادامه سیاستهای انقباضی بانک مرکزی موجب محدود شدن رشد اقتصادی و فشار بر صنایع مختلف خواهد شد. این وضعیت میتواند در میان مدت و بلندمدت، همراه با افزایش نااطمینانیهای سیاسی و اقتصادی، فشار را بر بازار سهام حفظ کند. اما در صورت بهبود شرایط سیاسی و رفع موانع سرمایه گذاری، بازگشت به ثبات و رشد در بورس تهران امکان پذیر است.

ادامه این اقدامات بدون اقدامات اضافی برای حمایت از صنایع و شرکت ها می تواند فشار بر بازار سرمایه را افزایش دهد. این گزارش تجزیه و تحلیل دقیق هر یک از این موارد را ارائه می دهد.

نقدینگی در حال رشد است، اما به آرامی!

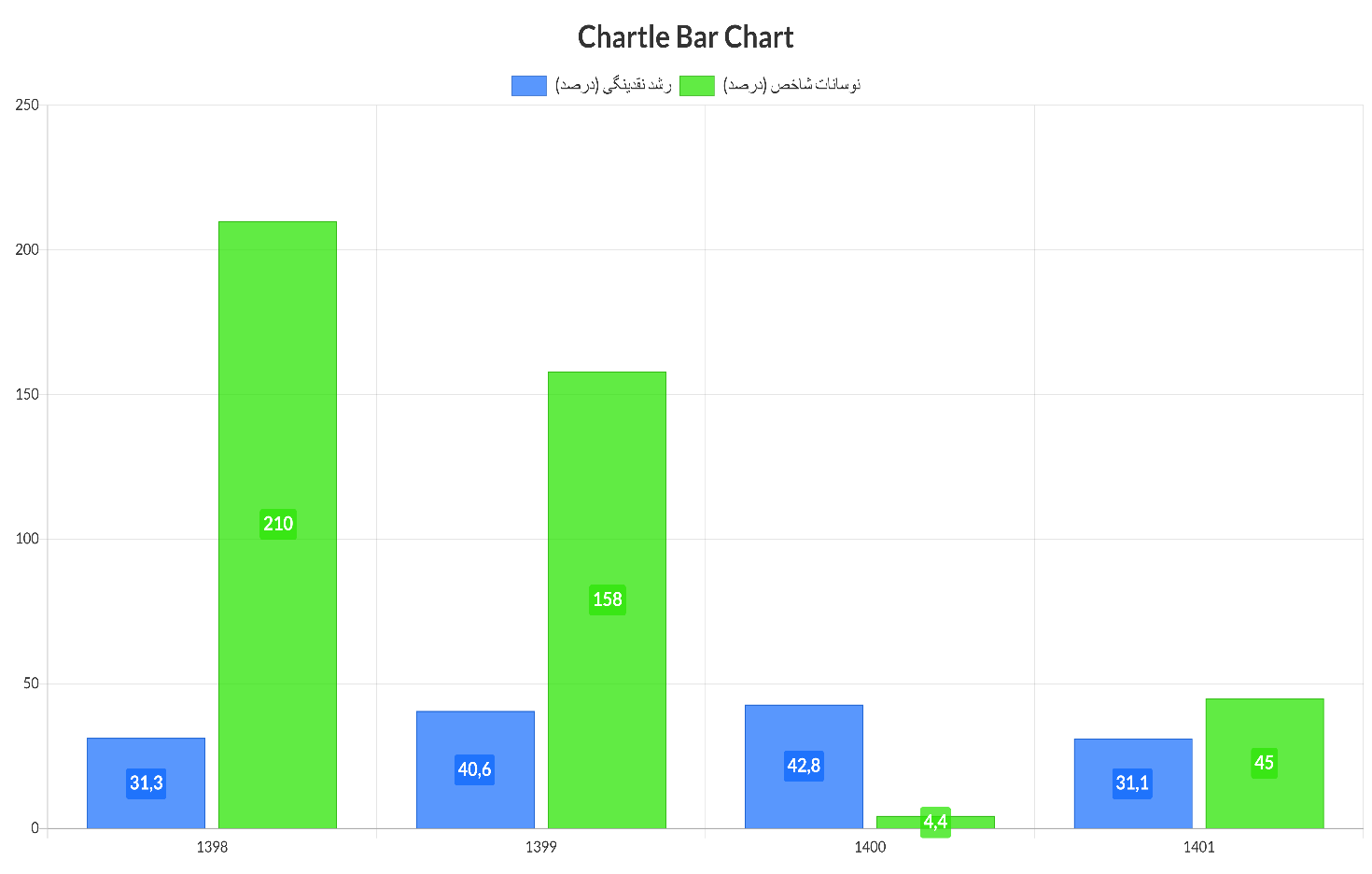

نرخ رشد دوازده ماهه نقدینگی در شهریور ماه ۱۴۰۳ به ۲۷.۸ درصد رسید که نسبت به شهریور ۱۴۰۲ (۲۶.۹%) ۰.۹ واحد درصد افزایش یافت. این امر از آن جهت قابل توجه است که نوسانات رشد نقدینگی در نیمه اول سال ۱۴۰۳ قابل توجه بوده است. برای مثال نرخ رشد نقدینگی در خرداد ۲۵.۶ درصد، در تیر ۲۷.۷ درصد، در مرداد ۲۸.۴ درصد و در شهریور ۲۷.۸ درصد ثبت شد. با نگاهی به سایر متغیرهای پولی در سال های اخیر، نرخ رشد دوازده ماهه پایه پولی (M2) در شهریور ۱۴۰۳ به ۱۸.۷ درصد کاهش یافته است. این عدد در مقایسه با شهریور ۱۴۰۲ (۴۱.۷%) کاهش ۲۳ واحد درصدی را نشان می دهد. همچنین در شهریور در سال ۱۴۰۳ حجم نقدینگی به ۹۰۷۰۵.۱ میلیارد ریال رسید که نشان دهنده رشد ۱۵.۱ درصدی نسبت به پایان سال ۱۴۰۲ است. مقایسه این ارقام با نرخ رشد نقدینگی سال های اخیر موید موفقیت سیاست پولی بانک مرکزی است.

بانک مرکزی بر این فرض است که با هماهنگی های لازم با دولت و اجرای اقدامات مناسب، روند رشد نقدینگی در نیمه دوم سال ۱۴۰۳ اصلاح و تثبیت شود و در عین حال تولید کشور تحت تأثیر قرار نگیرد.

پول و شبه پول متغیرهای کلیدی بازار سرمایه هستند

تحلیل متغیرهای پول و شبه پول برای سرمایه گذاران و تحلیلگران بازار سرمایه از اهمیت بالایی برخوردار است، زیرا این متغیرها می توانند وضعیت نقدینگی در اقتصاد را روشن کنند و چشم انداز بازارهای مالی آتی را روشن تر کنند. مطالعه دقیق این دو متغیر به تحلیلگران کمک می کند تا انتظارات معامله گران را با دقت بیشتری پیش بینی کنند و در نتیجه استراتژی های سرمایه گذاری بهینه تری طراحی کنند.

تفسیر مفاهیم پول و شبه پول

دو متغیر «پول» و «شبه پول» بخشهای مختلفی از نقدینگی بازار را نشان میدهند، از جمله:

پول: به پول نقد و دارایی هایی اطلاق می شود که می توانند به سرعت و بدون از دست دادن ارزش قابل توجه تبدیل شوند.

پول کاذب: شامل دارایی هایی است که نقدینگی کمتری دارند، از جمله حساب های مدت دار یا سپرده های بلند مدت بانکی که با سرعت کمتری به پول نقد تبدیل می شوند.

رابطه پول و شبه پول و اهمیت آن در بازار

نسبت پول به شبه پول رابطه مستقیمی با تقاضا در بازارهای مالی دارد. به عنوان مثال، افزایش این نسبت به معنای تمایل بیشتر برای نگهداری نقدینگی و انجام معاملات کوتاه مدت است که می تواند منجر به رشد بازارهایی مانند بورس شود. به عنوان مثال رشد ۴۵ درصدی شاخص کل بورس در سال ۱۴۰۱ ناشی از افزایش این نسبت است. افزایش این نسبت معمولاً با افزایش فعالیت های سفته بازی همراه است که باعث افزایش تقاضا برای دارایی های مالی و قیمت آنها می شود.

در شرایط باثبات اقتصادی، افزایش این نسبت (پول/پول شبه) می تواند بر بازارهایی مانند طلا و ارزهای خارجی تأثیر بگذارد، به خصوص اگر رشد شاخص بورس ناشی از افزایش ارزش واقعی و نه تورم باشد. با توجه به نوسانات فعلی بازار سهام که تحت تأثیر عوامل تورم است، می توان نگاهی ویژه به این متغیرها انداخت و ارتباط مستقیم آنها با شاخص بورس اوراق بهادار تهران را در نظر گرفت.

آیا می توان در سال ۱۴۰۴ برای شاخص بورس رکورد زد؟

تحلیل نرخ سود و تاثیر آن بر بورس، وضعیت خاص اقتصادی در سال جاری را نشان می دهد. افزایش نرخ سود واقعی که نشان دهنده تاثیر سیاست های انقباضی بانک مرکزی بود، تاثیر بسزایی بر بازار سرمایه گذاشت. این اقدامات انقباضی که با هدف کنترل تورم و کاهش نقدینگی در اقتصاد انجام میشود، در عمل باعث کاهش تقاضای سهام شده و منجر به شکست رشد قابل توجهی مانند سالهای ۱۳۹۷ و ۱۳۹۸ در بازار سهام میشود.

نقش نرخ بهره واقعی در کاهش تقاضا برای سهام

هنگامی که نرخ بهره واقعی مثبت می شود، سرمایه گذاران تمایل بیشتری به سپرده گذاری در بانک ها و سایر ابزارهای مالی با بهره ثابت دارند، زیرا این ابزارها ریسک کمتری دارند و جذابیت بیشتری نسبت به سرمایه گذاری در بازار سهام در زمانی که نرخ های بهره بالا هستند، دارند. این به معنای کاهش تقاضا در بورس و در نتیجه کاهش رشد این بازار است.

تاثیر نرخ دلار بر شاخص بورس

تنها عاملی که می تواند در کوتاه مدت به رشد شاخص بورس کمک کند افزایش نرخ دلار است. با افزایش نرخ دلار، شرکتهای صادرکننده میتوانند سود بیشتری از درآمد ارزی کسب کنند که تأثیر مثبتی بر ارزش سهام آنها دارد. البته باید توجه داشت که این افزایش نیز ممکن است ناشی از نوسانات اقتصادی باشد نه رشد واقعی تولید شرکت ها.

بی ثباتی پس از انتخابات آمریکا و تأثیر آن بر بازارها

پس از انتخابات آمریکا، افزایش قیمت شاخص کل بورس عمدتا ناشی از رشد قیمت دلار در بازار آزاد بوده و رشد پایداری به نظر نمی رسد. در حالی که خروج نقدینگی پراکنده از بازارهایی مانند طلا و ارز و ورود به بورس به رشد موقت شاخص کل کمک کرده است، انتظار نمی رود این روند به صورت پایدار ادامه یابد. این گونه رشدها که به دلیل عوامل اقتصادی پایدار نیستند، می توانند بازار را در بلندمدت بی ثبات کنند.

چالش قیمت گذاری تجویزی در صنعت تولید

قیمتگذاری دستوری که در بسیاری از صنایع تولیدی وجود دارد، مانعی اساسی در برابر رشد بازار سرمایه است. تا زمانی که این مشکل ساختاری حل نشود نمی توان انتظار رشد قوی و پایدار در بازار سرمایه داشت.

آینده بازار سرمایه در سال ۱۴۰۴

با توجه به شرایط کنونی، انتظار میرود که بازار سهام با کاهش سیاستهای انقباضی بانک مرکزی و آرامسازی بازار پول، بهبود یابد. در این صورت سرمایه گذاری در بورس می تواند به گزینه ای جذاب برای سرمایه گذاران تبدیل شود و در پرتفوی آنها جایگاهی پیدا کند.

تحریم ها نفرین بورس است یا سکوی پرتاب!؟

در صورت کاهش تحریم ها، صنایع وابسته به واردات در ایران می توانند از کاهش نرخ ارز بهره مند شوند و این جنبه موجب رشد آنها می شود. با این حال، در صورت تشدید تحریم ها، احتمال افزایش نرخ ارز افزایش می یابد و به نفع صنایع صادرات محور است زیرا می توانند محصولات خود را در بازارهای بین المللی بفروشند. البته باید توجه داشت که سیاست ارزی بانک مرکزی از جمله کنترل مصنوعی نرخ ارز و وجود چند نرخی بودن ارز ممکن است سودآوری این صنایع را تحت تاثیر قرار دهد.

بنابراین سرمایه گذاران باید علاوه بر توجه به تغییرات نرخ ارز و شرایط جهانی، ریسک های داخلی اقتصادی و غیراقتصادی را نیز ارزیابی کرده و تحلیل های خود را بر اساس تمامی این عوامل انجام دهند. در نتیجه تصمیمات اقتصادی و سرمایه گذاری در بازار ایران تا حد زیادی به آمریکا و رویکردهای آن در قبال ایران بستگی دارد.

حرف آخر:

در نتیجه، بازارهای مالی ایران تحت تأثیر عواملی مانند نوسانات ارز، سیاست های بانک مرکزی و تحولات سیاسی و اقتصادی بین المللی به ویژه سیاست های ایالات متحده قرار دارند. در این شرایط، سرمایه گذاران باید تجزیه و تحلیل جامعی از این عوامل انجام دهند و ریسک های داخلی و خارجی را برای دستیابی به بازده پایدار در نظر بگیرند.

پس از انتخابات آمریکا، تغییرات در سیاست خارجی نیز بر بازار سهام ایران تأثیر گذاشت. رشد شاخص بورس در این مقطع معمولا ناشی از افزایش قیمت دلار و ورود نقدینگی از سایر بازارها است، اما این رشد بدون پشتوانه پایدار اقتصادی نمی تواند ادامه داشته باشد و ممکن است دستخوش نوسانات شدید شود.

با توجه به پیچیدگی های داخلی و خارجی، سرمایه گذاران برای اتخاذ تصمیمات آگاهانه تر و دستیابی به بازدهی پایدار با تحلیل وضعیت اقتصادی و رصد تحولات جهانی نیازمند رویکردی هوشمندانه و جامع هستند.