افزایش ۶۷.۴ درصدی در فروردین ۱۴۰۳

شبکه بانکی فروردین ماه سال ۲.۵ تسهیلات را پرداخت کرد که در مقایسه با مدت مشابه سال قبل ۴.۹ درصد افزایش یافته است. ۹۴ hemmoato این امکانات و برخی از تسهیلات در قالب کارت های اعتباری با پایان بودجه (خانوار) مطابقت دارد.

براساس این گزارش ، تسهیلات پرداخت بانکها فروردین ماه سال مبلغ ۱.۵ تریلیون ریسک است که در مقایسه با مدت مشابه سال قبل با ۳.۷ تریلیون (مطابق با ۴.۹ درصد) افزایش یافته است. از کل تسهیلات پرداخت ، مبلغ ۱.۵ تریلیون ریال برای صاحبان مشاغل (از نظر قانونی و قانونی) و ۱.۵ تریلیون ریال مطابق با ۱.۵ ٪ است که برای مصرف کنندگان نهایی با ۴.۷ ٪ مطابقت دارد.

تسهیلات پرداخت ذکر شده است فروردین ماه سال مبلغ ۱.۵ تریلیون ریسک بود که توسط شبکه بانکی به ۳.۷ تریلیون ریال افزایش یافت.

نسبت تسهیلات پرداخت شده در قالب سرمایه عملیاتی در همه بخش های بخش اقتصادی فروردین ماه سال ۲ ساله ۱.۵ تریلیون ریال است که مربوط به ۱.۲ درصد از کل موسسه برای صاحبان مشاغل است. علاوه بر این ، نسبت تسهیلات پرداخت در قالب خرید کالاهای شخصی ۱.۵ تریلیون ریال (خانوار) است که تا پایان خانواده با ۱.۵ ٪ از کل امکانات پرداخت مطابقت دارد.

سهم سیستم های پرداخت برای سرمایه عملیاتی در صنعت و بخش معدن فروردین ماه سال با ۱.۵ تریلیون ریال مطابقت داشت ، که نشانگر انتساب ۴.۹ درصد از منابع در کلیه بخش های اقتصادی (۱.۵ تریلیون ریال) است. مشاهده می شود که از ۱.۲ تریلیون ریال در صنعت و بخش معدن مربوط به ۴.۷ درصد (۱.۵ تریلیون ریالیس) در تأمین اعتبار سرمایه عملیاتی است ، که خاطرنشان می کند که بانک ها در سال ۲ برای منابع برای منابع این بخش مشاهده می شوند.

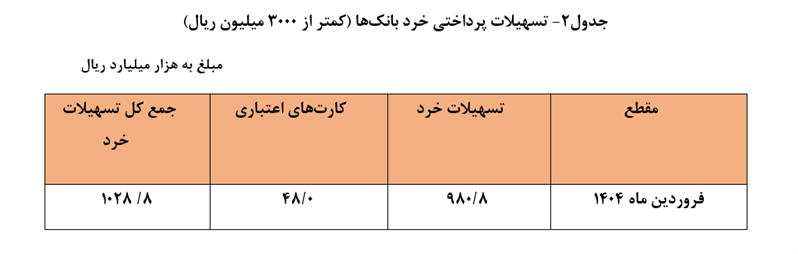

تسهیلات خرد (کمتر از ۱ میلیون ریال)

از کل تسهیلات پرداخت در دوره فوق ، مبلغ ۱.۵ تریلیون ریال به عنوان عملکردهای میکروف با ۱.۵ ٪ مطابقت دارد. مبلغ ۱.۵ تریلیون ریال نیز در قالب کارتهای اعتباری انجام شد ، از جمله کل تعداد خرد (کمتر از سه میلیارد ریال) از ۱.۲ تریلیون ریسک ، که مربوط به ۱.۲ ٪ از کل سیستم های پرداخت است. قابل توجه است که با توجه به پرداخت تسهیلات پرداخت در کارتهای اعتباری بودجه ، سهم بخش بودجه در بودجه از ۴.۹ ٪ به ۴.۹ ٪ از کل تسهیلات پرداخت افزایش می یابد.

شایان ذکر است که برای ادامه مسیر فعلی باید ملاحظات مربوط به کنترل تورم در نظر گرفته شود و همیشه به پتانسیل پتانسیل تورم ناشی از تقاضای کلی در تجارت توجه کند. بر این اساس ، لازم است با افزایش سرمایه سرمایه ، بهبود ثبت سرمایه بانکها ، کاهش تسهیلات غیر کارآمد و بازگرداندن مسیر مناسب کارت های بانکی ، ظرفیت مالی بانک ها افزایش یابد ، افزایش بهره وری بانک ها در سرمایه عملیاتی دو برابر از فشار بر روی دارایی های بانکها برای به حساب آوردن شرکت های تولیدی استفاده می شود.