رقم تسهیلات معوق کلان بانکی رکورد شکست و به ۸۰۰ همت رسید

یکی از چالش های سیستم بانکی در اقتصاد ایران که بر قدرت بانک ها تأثیر گذاشته است ، افزایش حجم تقاضای تأخیر است. تجمع این تاخیرها از یک سو یک چالش جدی برای مدیریت نقدینگی بانکی بود و از طرف دیگر ، فشار بانک ها را به بانک مرکزی به نقدینگی افزایش داد. رشد روزافزون تسهیلات غیر بانکی و افزایش سهم آن در مقایسه با پرداخت وام و این حتی از اهمیت بیشتری برخوردار است ، افزایش نیازهای مشکوک برای وام ها به یکی از تهدیدات جدی برای بانک ها و موسسات اعتباری افزایش یافته است. ادعاهای عملکردی به دلیل موسسات بانک ها در فرآیند خارج از این چرخه در واقع بخشی از دارایی ها را از مدیریت اعتبار خود حذف کرده و اطلاعات ثبت نام خود را کاهش می دهد. بسیاری از عوامل بر نیازهای غیر قدرتمند بانک ها تأثیر می گذارند ، که سه عامل مهم برای افزایش بانکهای غیر قدرتمند در ایران به طور کلی ، وظایف دولتی (مؤسسات وظیفه) ، بی ثباتی کلان و نمایندگان بانکی است. عواملی از قبیل بی ثباتی کلان اقتصادی ، افزایش غیر ضروری در وام ، مداخله شدید توسط دولتها و عدم کنترل روابط ، افزایش بدهی بانکی و همچنین عدم رعایت ارز و بلند مدت می تواند مهمترین دلایل توسعه تاخیر باشد. افزایش تسهیلات غیر قدرتمند هشدار برای شبکه بانکی است و می تواند بر رشد اقتصادی طولانی مدت تأثیر بگذارد و چرخه تولید را مختل کند. این رابطه روند صعودی در شبکه بانکی ایران دارد و مقدار زیادی از استاندارد بین المللی است. از آنجا که این نسبت در اکثر بانکهای محترم در سراسر جهان بین ۲ تا ۵ درصد است و تأخیر بیش از ۲ ٪ از سیستم های بانکی به عنوان یک خطر در معرض خطر در نظر گرفته می شود. با این حال ، برای برخی از بانک های کشور ، حدود ۲ تا ۵ بار بود. این گزارش به بررسی وضعیت تسهیلات بانکهای بزرگ می پردازد. داده ها نشان می دهد که تعداد سیستم های بزرگ بانکی در پایان سال حدود ۲۸۰۰ نفر بوده است که از این تعداد ۲ ۴.۹ درصد مطابقت دارد.

۱۰۰

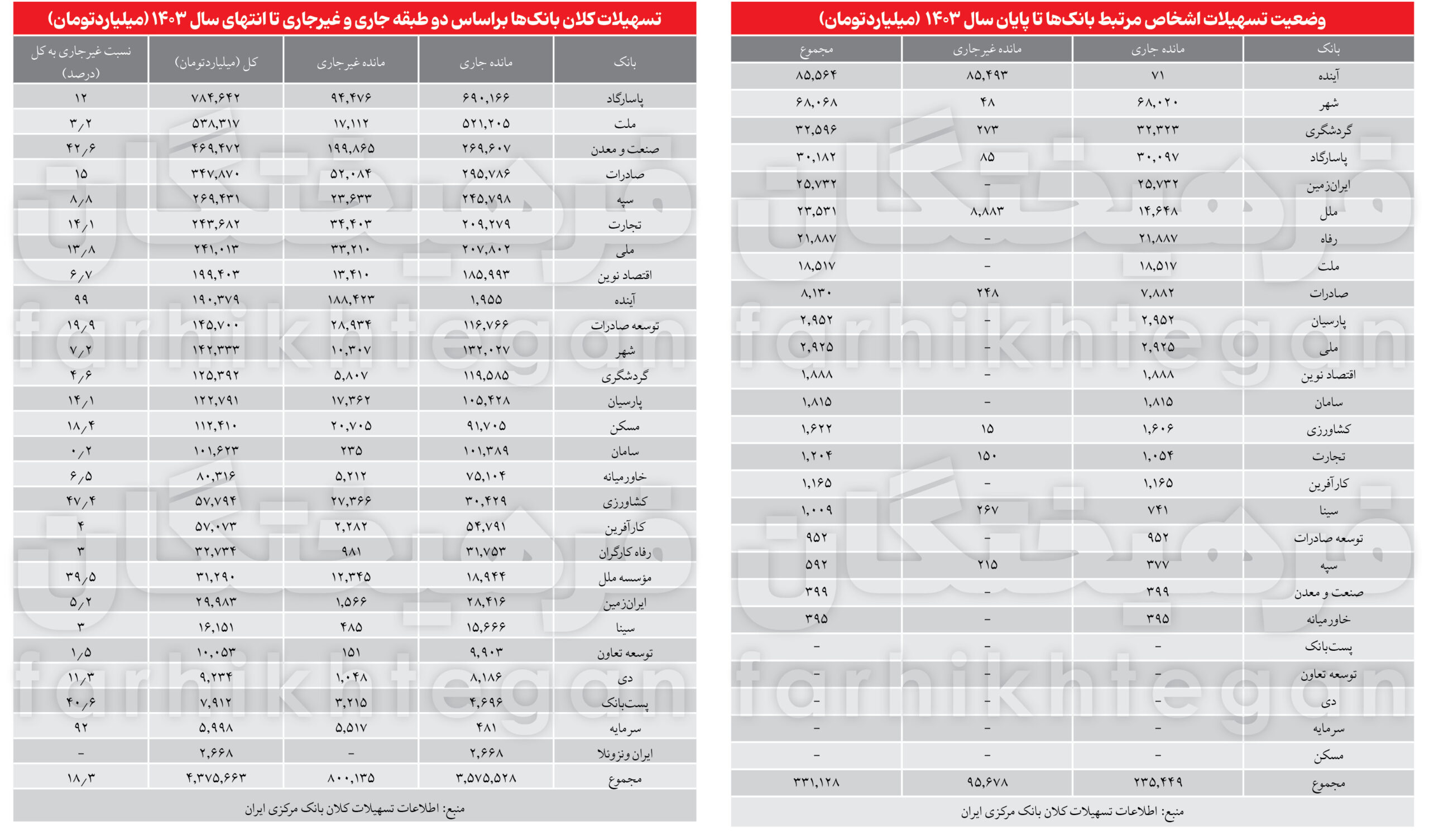

براساس داده های ایران ایران ، بانک ها لیستی از ۱۸۰۰ تسهیلات بزرگ خود را در پایان سال منتشر کردند. از این رقم ، ۲۵۰۰ تسهیلات فعلی و ۲ ٪ از آنها امکانات غیر فعال هستند. از ۱۸۰۰ بانک بزرگ ، حدود ۲ مورد به تسهیلات مراقبت از ماکا در بانک پاسارگاد مراجعه می کنند. بانک ملات با ۲ تلاش دوم است و بانک دولتی صنعت و معدن سوم است. صادرات با ۲ Hemispad ، Sepah با ۲ Hemmat ، تجارت با ۲ Hemispads ، National با ۲ نیمکره ، اقتصاد با ۲ Hemispad ، آینده با ۲ تلاش و گسترش صادرات با تقریبا ۲ بالاترین امکانات را دارد. نیمکت شهر با ۲ Hemispads ، گردشگری با ۲ Hemmat ، Parsian با ۲ Hemmat ، خانه هایی با ۲ Hemispads و Saman با تقریبا ۲ مورد بعدی است.

۱۳۹۱ تسهیلات در دست شرکت های بانکی

یکی از مهمترین اطلاعات در مورد داده های دارای تسهیلات بانکی بزرگ ، داده های مربوط به افراد مربوطه بانک است. براساس داده های بانک مرکزی ایران ، تسهیلات کلی بانک ها ، که مربوط به بانک های مربوطه است ، به بیش از ۳ تریلیون تومانیان رسیده است که از آنها ۲ و ۲ میلیارد تومان از تسهیلات فعلی و ۲،۰۰۰ و ۲ میلیارد تومانس از امکانات فعال نیستند.

بانک آینده اول از همه با بالاترین اعطای تسهیلات به شرکتهای تابعه است. پس از آن ، بانک سیتی با ۲ تلاش ، گردشگری با ۱.۵ ، پاسارگاد با ۴.۳ ، ایران با ۶.۵ و یک موسسه سازمان ملل متحد Hemmat بالاترین امکانات را به شرکتهای تابعه خود اعطا کرد. بانک های توسعه تعاونی ، بانک پست ، سرمایه و مسکن و همچنین بانک مشترک ایران و ونزوئلا تمام شماره ها را برای تسهیلات مربوطه خود ثبت کرده اند.

نقطه بازتابی بانکهایی که به شرکتهای تابعه خود به موسسات بانک ها می دهند ، وجود تلاشها نیست که تسهیلات عملکردی نیست. به عبارت دیگر ، حدود ۲ یا ۲ درصد از بقیه تسهیلات باقیمانده زیردستان بانکها منتقل شده و منتقل شدند. از تعداد تسهیلات غیر فعال بانکها ، حدود ۲ ٪ از آنها با بانکهای غیر تجاری گرفته تا بانکهای آینده و بقیه برای سایر بانک ها هستند.

۲ ٪ از امکانات به تعویق می افتد

همانطور که قبلاً نیز گفته شد ، بانک ها لیستی از ۱۸۰۰ تسهیلات بزرگ خود را منتشر کرده اند. حدود ۲۵۰۰ تسهیلات فعلی و ۲ ٪ از آنها غیر فعال از این رقم هستند. علاوه بر این تعداد ، که به نقشه برداری سیستم های کلان (نه همه سیستم های میکرو و کلان) ، بانک مرکزی در پایان اشاره دارد بهمن سال ۴ آخرین کسری از موسسات فعلی و غیر منتخب سیستم بانکی را منتشر کرده است. بهمن سال گذشته به ۱۸۰۰ رسید. با توجه به این تعداد ، نسبت سیستم های بزرگ بانکی در سیستم بانکی از کل سیستم بانکی به ۴.۹ ٪ خواهد رسید.

اما ما به امکانات بزرگ و غیر موتوری باز می گردیم. گفته شد که در پایان سال حدود ۲ تلاش وجود داشته است. توزیع این شماره در بانکهای دولتی و خصوصی تامل کننده است. در میان بانک ها ، بانک صنعت و معدن با حدود ۲ تسهیلات غیر عملکردی طبقه بندی می شود. پس از آن بانک آینده با ۲ تلاش در رده دوم قرار خواهد گرفت و پاسارگاد یک سوم با ۲.۳ است. بانک Saderat با ۲ ادغام ، تجارت با ۲.۳ ، در سطح ملی با ۲.۳ ، گسترش با ۲ تلاش و کشاورزی با ۱.۲.

کمترین تعداد زیاد Non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non -non سامان با ۲ میلیارد تومن ، سینا با ۲ میلیارد تومانس و چاه کارگران با ۲ میلیارد تومن.

این داده ها نشان می دهد که تعداد کل امکانات غیر قدرتمند و حدود ۲ یا ۴.۹ درصد از دو بانک صنعت و معدن و آینده از دو یا ۴.۹ درصد است. اگر به این تعداد شش بانک (از جمله بانک ها و جام های معدن ، معاملات آتی ، Pasargad ، صادرات ، تجارت و ملی) برسیم ، این تعداد حدود ۲ خواهد بود ، که مربوط به ۲ ٪ از کل سیستم بانکی Non -non -non -bank است.

بانک ها با ۵ ٪ از سیستم های کلان خود تحت فشار قرار گرفتند

داده های بانک مرکزی بسیار تامل کننده است. در بعضی از بانک ها ، نسبت تسهیلات بزرگ و غیر موجود از کل امکانات بزرگ بسیار عجیب است. به عنوان مثال ، ۵ ٪ از آنها در بانک آینده غیر ضروری بودند. در بانک سرمایه ، ۵ ٪ از تسهیلات غیر ضروری است و این مبلغ بیش از ۲ ٪ در Agrarbank است. در بانک صنعت و معدن ، نسبت تسهیلات بزرگ بزرگ به ۵ ٪ از کل تسهیلات می رسد.

رشد الزامات بانکی غیر قابل قبول و کلیه تأثیرات اقتصاد کشور نیز به گونه ای است که هزینه های آنها را افزایش می دهد ، فرصتی برای برنامه ریزی مناسب و مزاحمت پول و رتبه بندی بین المللی آنها است. از طرف دیگر ، اکثر بدهی های سیستم بانکی ، در حالی که تمرکز نقاط ضعف آن تأکید می شود و اعتماد مردم به سیستم بانکی کاهش می یابد ، منجر به پایان سپرده می شود و در نهایت بر احتمال پرداخت تسهیلات بانکی به دلیل منابع مسدود شده تأثیر می گذارد.

سیاواش گالزاریانپور و همکارانش ، در مقاله تحت عنوان “عوامل مؤثر بر تسهیلات بانکی تجاری ایران با تأکید بر عدم تداوم” به دلایل ورود مطالب در خواسته های غیر عملکردی در ایران: “شاید دلایل افزایش تقاضا در سیستم بانکی کشور در سالهای اخیر ، جستجو را به عنوان کاهش پول.