سهام بانکی آری یا نه!؟

از طرف دیگر ، گروه بانکی ، که همیشه کانون نوسانات ناشی از پیام های Brajami استدر شرایط فعلی ، ظاهر نرخ ارز نیز می تواند بدون توافق سود داشته باشد ، اما ساختار آسیب دیده ، بهره کم سرمایه و بحران اعتماد در گزارش های مالی گروه از این رشد احتمالی جلوگیری می کند ، به این معنی که پایداری یا ارزش سهام بانکی است. در چنین شرایطی ، بازگشت به اصول اساسی تجزیه و تحلیل و جلوگیری از شرط بندی بر اساس عناوین و عناوین ، یک نیاز غیرقابل انکار برای حفظ سرمایه است. از آنجا که بازار حافظه کوتاهی دارد ، اما سرمایه گذاران هوشمند باید دیدگاه طولانی مدت و منطقی داشته باشند.

تجزیه و تحلیل سطح و سرمایه ، سیگار کشیدن!

در روزهایی که بیش از ۱.۵ تریلیون دلار پول واقعی در بازار سرمایه ثبت شده بود ، برخی از تحلیلگران “خوش بینانه” با چنین مواردی همچنان به ضرب و شتم برخی از صنایع خود ادامه دادند. بخش هایی مانند تجارت بانکی و اتومبیل به نظر می رسد که در صورت امضای توافق هسته ای ، آنها پرچمدار بازار بودند. با این حال ، واقعیت های اساسی ، آمار تجارت و فضای سیاسی تصویری کاملاً متفاوت است.

صنعت بانکیاکنون با چه چیزی است خروج از ۲ میلیارد پول واقعی Tomans و نسبت عملکرد پایین خرید برای بسیاری از نمایندگی ها فقط نرخ ارز کوتاه مدت برای انتقال نرخ ارز است. واقعیت ساختاری بانکهای کشور – از سود ضعیف سرمایه گرفته تا انباشت انباشته شده و شفافیت پایین صورتهای مالی سالانه – سرمایه گذاری ها را بیشتر شبیه شرط ناپایدار از یک تصمیم ارزشی کرده است.

از طرف دیگر ، درگیر چالش های ساختاری مانند قیمت های گرامری ، خسارات مزمن و بدهی انباشته شده با عزیمت شدید بیش از ۵ میلیارد دلار نقدینگی و رابطه بین ۱.۵ با وجود تبلیغات شجاعانه بود. این گروه نیز مانند بانک ها از اخبار مربوط به مذاکرات استفاده می کنند ، اما در واقعیت فقط در صورت اصلاحات اقتصادی ، پیشرو و ساختاری – که دستیابی به آن آسان نیست ، سودآور خواهد بود.

در این میان ، تجزیه و تحلیل هایی که منحصراً بر روی فرضیات خوش بینانه مبتنی هستند ، توسط صنایع خاص به عنوان “گزینه های طلایی” شناخته می شوند ، مشاوره های سفارشی بیشتر از تجزیه و تحلیل علمی. تحت هیچ شرایطی نباید سرمایه گذار ارزش را توسط آب و هوا روانشناختی و رسانه ها بدون ارزیابی خطرات اساسی و شاخص های مالی واقعی ثبت نکنید.

سود اسمی بانک ها

در نگاه اول ، گروه بانکی یکی از اولین گزینه هایی است که باید در تحلیل خوش بینانه آینده با توجه به توافق هسته ای احتمالی تأکید شود. گروهی که به دلیل وابستگی زیاد به نرخ ارز ، سود قابل توجهی در دفتر را از تغییرات نرخ ارز در پایان صورتهای مالی سالانه مشخص می کنند. با این حال ، این سود نه بر بهبود عملکرد عملیاتی و نه نشانه سلامت مالی پایدار است. در حقیقت ، رشد سودآوری برخی از بانک ها عمدتاً نتیجه بازی های حسابداری با نرخ ارز است. فرآیندی که فقط با توجه به مدت کوتاهی می تواند جذاب باشد ، اما در عمل چیزی بیشتر از مضرات مزمن و مشکلات بانکها وجود ندارد. در صورت عدم اصلاح ساختاری ، این سود به زودی در ادعاهای مشکوک و بدهی های پنهان ناپدید می شود.

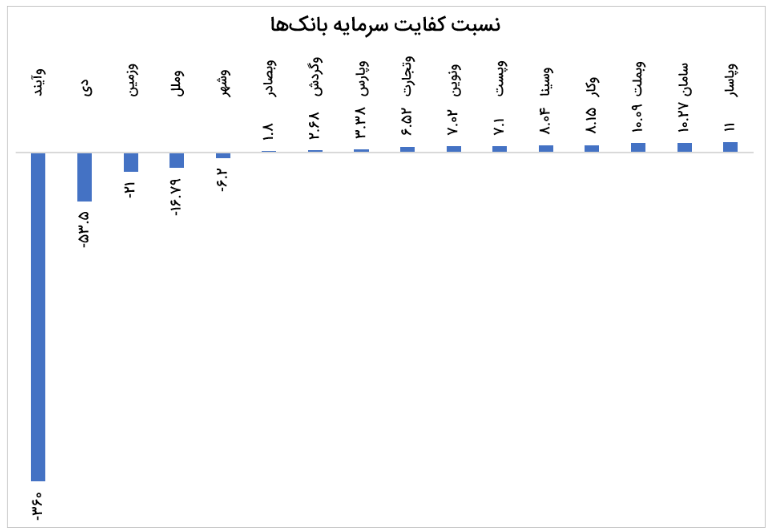

بحران داخلی بانک ها ، به ویژه در یک شاخص مهم مناسب بودن سرمایه ، کاملاً آشکار است. طبق آخرین تجزیه و تحلیل ، که توسط داده های AVA و داده های رسمی بانک مرکزی منتشر شده است ، بیشتر بانک های این کشور کمتر از ۲ ٪ دارند. سطحی که نشان دهنده ناتوانی این نهادها در رفع خطرات مالی است. طبق قوانین کمیته بال ، بانک ها برای حفظ ثبات و واکنش در برابر بحران نقدینگی ، باید این شاخص را در یک منطقه بین ۲ تا ۵ ٪ نگه دارند.

بر همین اساس بر این اساس Aaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaa aaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaa

بانک مرکزی سعی کرده است با محدود کردن ارز بانکی با یک دستورالعمل “کنترل ترازنامه” ، به تدریج مضرات را محدود کند. با این حال ، شواهد و مدارک خارجی نشان می دهد که این دستورالعمل ، اگرچه از تعمیق بحران جلوگیری می شد ، اما با آن رفتار نکرد. مقام نظارت صریحاً درخواست اصلاح یا حتی حل برخی از بانکهای بانکی را داده است. این یک گام اساسی در حفظ سلامت سیستم بانکی در دراز مدت است.

در چنین شرایطی ، دیدگاه سرمایه گذار باید سودهای اسمی و ناپایدار را طی کرده و ساختار مالی بانک ها را ارزیابی کند. بانکی با اندازه گیری سرمایه پایین در معرض خطر است. حتی اگر سودآوری کوتاه مدت داشته باشد. این برنده ها می توانند میراژ را دوست داشته باشند

اگر می خواهید یک بانک بخرید ، از دماسنج اقتصاد غافل نشوید!؟

بورس سهام یک پیش نیاز برای اقتصاد است. این توضیحات بارها توسط تحلیلگران جهان مورد تأکید قرار گرفت و همچنین در بازار سرمایه ایران نیز اعمال می شود. رفتار بازار امروز – با توجه به ثبت نام تنها ۲ ٪ نمادهای مثبت در برابر ۲ ٪ منفی و به ازای هر ۱.۵ میلیون دلار در برابر گردش مالی ۱.۵ میلیون دلار – این نشان می دهد که بورس سهام حداقل در کوتاه مدت واقعیت های اقتصادی و سیاسی را بوی می دهد …

در چنین فضایی ، ورود به سهام گروه هایی مانند بانک ها ، منحصراً بر اساس امید به توافق یا اغراق ، نمونه ای از نادیده گرفتن دماسنج اقتصادی است. سرمایه گذار حرفه ای باید قبل از تصمیم به ساختار داخلی این صنعت و وضعیت اساسی شرکت ها توجه کند. به خصوص در زمینه بانکداری ، از جمله پرخطر ترین بخش های بازار سرمایه ایران است

یکی از مهمترین شاخص های اندازه گیری سلامت یک بانک ، نسبت کفایت سرمایه است. شاخصی که نشان می دهد بانک چقدر قادر به مقابله با خطرات مالی و خسارات احتمالی است. براساس آخرین گزارش ها ، بیشتر بانکهای ایرانی زیر ۵ ٪ استاندارد هستند. این بدان معنی است که شما نه تنها می توانید فعالیت های اقتصادی خود را گسترش دهید بلکه نمی توانید در بحران های آینده از خواب برخیزید.

در این حالت ، توصیه تحلیلگران مستقل روشن است ، اگر قصد دارید در گروه بانکی سرمایه گذاری کنید ، فقط بانک ها را انتخاب کنید که:

-

نسبت کفایت سرمایه آنها بیش از ۲ ٪ است.

-

جبران دارایی واضح ، متعادل و شفاف دارند.

-

گزارش های مالی شما بررسی و روشن شده است.

-

و دیگر پروژه های اجاره ای ، امکانات کار یا وابستگی های سیاسی ندارند.

بانکهایی که این شرایط را ندارند ، حتی اگر در گزارش های فصلی سود را شناسایی کرده اند ، با دستکاری در حسابداری و بازی در نرخ ارز ، صورتهای مالی سالانه خود را به سود اسمی می دهند. پیروزی که نه قابل اعتماد و نه پایدار است.

از این گذشته ، این بازاری است که آینده را پیش بینی می کند ، نه عنوان اخبار. بازار هشدار داده است که زمان قمار نیست ، با بی اعتمادی عمومی ، نقدینگی واقعی و شاخص های نزولی. زمان تجزیه و تحلیل مناسب مبتنی بر داده ها است ، نه بر سخنان بی اساس رسانه ها ، که بسیاری از آنها به دنبال اهداف خود هستند و نه برای شفافیت.