پرداخت وام ازدواج و فرزندآوری به ۴.۲ میلیون متقاضی

به گزارش افق میهن، از ابتدای دولت سیزدهم تا کنون با تلاش های جدی رئیس جمهور شهید آیت الله رئیسی برای تسهیل در پرداخت کمک هزینه ازدواج و ولادت، شبکه بانکی ۴۵۷ فقره تلاش را برای بیش از ۴ میلیون و ۲۰۲ هزار و ۳۲۹ متقاضی در قالب تسهیلات ازدواج تسهیل کرده است. و تولد پرداخت شده است. همچنین در این مدت ۳۶.۴ درصد ودیعه مسکن به ۴۶۴ هزار و ۴۳ متقاضی واریز شد.

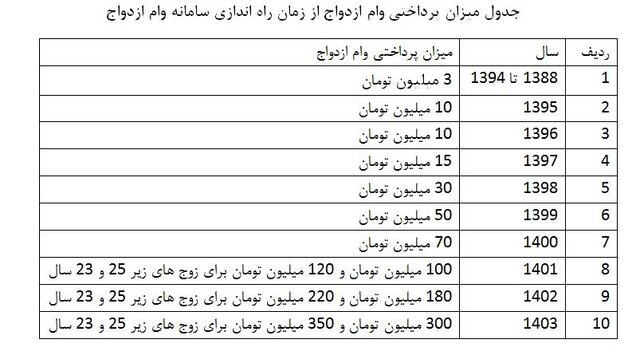

به منظور کمک به جوانان در تامین بخشی از نیازهای خود در آستانه ایجاد شبکه بانکی، پرداخت وام ازدواج رسما از سال ۱۳۸۷ آغاز شد. بر این اساس وام ازدواج در قالب تسهیلات قرض الحسنه و با کارمزد حدود چهار درصد به زوجین ارائه می شود.

در ابتدای راه اندازی سامانه اعتبار ازدواج، ۱۱ بانک دولتی نمایندگی داشتند، اما در سال های بعد این تعداد با افزایش مشارکت به ۳۲ بانک، مؤسسه مالی و صندوق در سال ۱۳۹۵ افزایش یافت.

مبلغ وام ازدواج تا پایان سال ۱۳۹۳ و حتی سه ماهه اول سال ۱۳۹۴ با وجود نوسانات اقتصاد ایران و حتی تورم که تا ۴۵ درصد افزایش یافت و تا سقف سه میلیون تومان باقی ماند، تغییر کرد، اما در سال ۱۳۹۴ بودجه مبلغ وام ازدواج سه برابر شد و به ۱۰ میلیون تومان رسید. این مبلغ برای زوج های زیر ۲۵ و ۲۳ سال ۳۰۰ میلیون تومان و ۳۵۰ میلیون تومان تا سال ۱۴۰۳ پرداخت می شود.

لازم به ذکر است از سال ۱۴۰۱ تسهیلات اعتباری تولد فرزند به وظایف انجمن بانک ها اضافه شد. تکلیفی که طبق قانون شامل نوزادان متولد ۱۴۰۰ نیز می شد. لذا به استناد ماده ۱۰ قانون حمایت از خانواده و جوانان و با رعایت بند ج ماده (۱۰۲) قانون برنامه پنج ساله ششم توسعه، اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران. بانک مرکزی جمهوری اسلامی ایران موظف است نسبت به ابطال حساب های پس انداز و جاری وام نظام بانکی و حذف تسهیلات قرض الحسنه ازدواج متولدین ۱۴۰۰ از طریق کلیه بانک ها و موسسات اعتباری اقدام کند پرداخت «وام تولد فرزند».

حمایت خانواده و طرح جوانان جمعیت

بر اساس بند (ج) تبصره (۱۳) قانون بودجه سال ۱۴۰۳، بانک مرکزی جمهوری اسلامی ایران موظف است نسبت به وصول سپرده های قرض الحسنه اعم از کوتاه مدت و پس انداز طبق مقررات قانونی اقدام کند. قانون حمایت از خانواده و جوانان جمعیت و قوانین مربوط به ایثارگران. پس از کسر سپرده قانونی حداقل دو میلیون ریال برای ازدواج، تولد فرزند و سپرده گذاری یا خرید یا ساخت مسکن و سایر موارد مندرج در قوانین فوق و از طریق بانک های عامل (به تشخیص شورای عالی) پرداخت می شود. بانک مرکزی جمهوری اسلامی ایران).

با توجه به محوریت قانون تعیین سقف اعتباری این تسهیلات در هیات عالی بانک مرکزی جمهوری اسلامی ایران و با توجه به اینکه در قانون بانک مرکزی، هیات عالی بانک مرکزی جمهوری اسلامی ایران مسئول شورای پول و اعتبار و جایگزین این قانون است خرداد این ماه اجرا می شود. لذا بانک مرکزی به منظور جلوگیری از توقف فرآیند پرداخت تسهیلات اعتباری، دوازدهم پرداخت تسهیلات اعتباری ازدواج و زایمان را به شبکه بانکی ابلاغ کرده تا سقف اعتبار به تصویب هیئت مدیره برسد. رؤسای کل بانک مرکزی

پرداخت ۱.۵۸ همات بابت نکاح ۱۴۰۲

طبق قانون بودجه سال جاری سقف انفرادی تسهیلات اعتباری ازدواج ۳۰۰۰ و ۳۵۰۰ میلیون ریال تعیین شد که نسبت به سقف انفرادی ۱۴۰۲ افزایشی ۱.۶ برابری داشت. مبالغ مذکور برای خانواده های محترم شاهد و جانباز (مطابق ماده ۵۰ قانون خدمات رسانی به ایثارگران) به مبلغ ۶۰۰۰ و ۷۰۰۰ میلیون ریال افزایش می یابد. این بانک اعلام کرد در سال ۱۴۰۲ حدود ۷۷۳ هزار فقره وام ازدواج به مبلغ ۱۵۸۰ میلیارد ریال پرداخت کرده است.

بر اساس آمارهای موجود، بیش از ۶۸۴ هزار نفر در دو اداره موسسه ازدواج و زایمان در نوبت دریافت خدمات هستند. پیش بینی می شود شبکه بانکی برای اسکان این افراد در صف و متقاضیان احتمالی وام ازدواج و فرزند، ۳ میلیون و ۸۰۰ هزار نفر را بپردازد.

۸۰۰ همتی برای تامین وام و ازدواج نیاز است

شمس الدین حسینی نماینده مردم تنکابن در شورای اسلامی به لزوم توجه به منابع و مصارف در قانون گذاری اشاره می کند و می گوید: بر اساس مصوبه مجلس امسال ۳.۴ میلیون نفر باید وام ازدواج و فرزند دریافت کنند. این تعداد شامل متقاضیان نوبت سال گذشته می شود که به ۳.۸ میلیون نفر رسید و صفر کردن این صف به بیش از ۸۰۰ منبع نیاز دارد. اما مجموع وجوه قرض الحسنه ۳۰۰ همات در سال جاری در اختیار شبکه بانکی قرار دارد.

براساس ضوابط بودجه سالانه کشور، پرداخت وام قرض الحسنه در بانک ها باید از محل منابع قرض الحسنه انجام شود. بنابراین تمامی وام های پرداخت شده در قالب قرض الحسنه از محل سپرده های قرض الحسنه مردمی در بانک ها و نرخ وصول موسسات قرض الحسنه قبلی پرداخت می شود و این در حالی است که شبکه بانکی با کاهش منابع قرض الحسنه مواجه بوده است. حسنا در سال های اخیر به دلایلی خاص.

از این رو با توجه به محدودیت منابع اعتباری خوب، بانک ها کمتر قادر به پرداخت این تسهیلات هستند، این در حالی است که با رعایت قوانین بودجه ای و به دلیل تقاضای زیاد جوانان، هر ساله میزان این وام ها افزایش چشمگیری داشته است. تنها به عنوان بخشی از اعطای وام ازدواج، در سال های اخیر سالانه حدود یک میلیون نفر از وام ازدواج شبکه بانکی استفاده کرده اند.

بنابراین با احتساب متقاضیان قبلی و همچنین ازدواج های جدیدی که در سال جاری در سامانه مربوطه ثبت می شود، از نظر فنی نمی توان صف این موسسه را به صفر رساند. وقتی به این اعداد نگاه می کنیم، شاهد رشد فرصت هایی هستیم که شبکه بانکی در فضای زناشویی ارائه می دهد. متغیر تعیین کننده مهمی که سیاست گذاران در اعطای وام به ویژه وام ازدواج باید به آن توجه کنند، سیاست های کنترل نقدینگی و محدودیت سپرده های مردم در بانک ها است. سوال مهمی که مطرح می شود این است که آیا مجلس سقف پرداخت تسهیلات را متناسب با مبلغ وام افزایش می دهد و آیا این اقدام متناسب با میزان سپرده هایی است که بانک ها از محل آن تسهیلات پرداخت می کنند؟

«حساب جاری ریالی» بانک ها نزد بانک مرکزی عامل مهم دیگری است که در پرداخت تسهیلات ازدواج توسط بانک ها حائز اهمیت به نظر می رسد. اگر بانکی بخواهد وامی را بازپرداخت کند، مهم نیست که چقدر منابع سپرده دارد. آنچه از اهمیت بیشتری برخوردار است، میزان ریالی سپرده های تقاضای (ذخایر مازاد) بانک نزد بانک مرکزی است. در همین حال، قانونگذاران تعیین کننده تسهیلات اعتباری بانک باید دولت را ملزم کنند که حساب جاری ریالی بانک را از خط اعتباری خود برداشت کند. اما باید پذیرفت که کار برای بانک مرکزی سخت خواهد بود زیرا این اعداد زیاد است.

چه کار باید بکنیم؟

مشکل دیگر این است که اگر بانک مرکزی حساب جاری ریالی بانک را بدهکار کند، چه تضمینی وجود دارد که بانک ها وجوهی را برای پرداخت وام ازدواج ارائه کنند؟ اگر منابع این گونه تسهیلات اعتباری تامین نشود، بانکها بازی سود را سختتر میکنند و اگرچه این امر باعث جذب پول به یک بانک میشود، اما به معنای برداشت آن از بانک دیگر است.

بر این اساس باید برای پایان دادن به این عدم تعادل بین منابع و مصارف تسهیلات قرض الحسنه ازدواج و زایمان، تدبیر خاصی اتخاذ شود، زیرا علیرغم تداوم و سیال بودن رفت و آمد متقاضیان به این تسهیلات و در شرایطی که که تعداد و حد بالایی وام های انفرادی برای متقاضیان افزایش می یابد و میزان وام های در نظر گرفته شده برای اعطای این تسهیلات افزایش نمی یابد. بنابراین رفع صف در این بخش بدون اتخاذ تدابیر ویژه امکان پذیر نیست و در صورت وارد شدن فشار مضاعف به بانک های عامل در این زمینه منجر به کسری منابع بانک های عملیاتی مذکور می شود که پیامدهای B را در پی خواهد داشت. اضافه برداشت از حساب جاری بانک ها نزد بانک مرکزی، رشد پایه پولی را در کشور افزایش می دهد.

به منظور جلوگیری از تبعات اجتماعی ناشی از عدم پرداخت تسهیلات مذکور، افزایش ظرفیت اعطای تسهیلات اعتباری و تامین مالی شبکه بانکی جهت پرداخت تسهیلات اعتباری سال ۱۴۰۳ از منابعی مانند منابع دولتی ضروری است. صندوق توسعه (با تایید مقام معظم رهبری) (مد ظل العالی) یا منابع حاصل از فروش و آزادسازی نفت در دستور کار دولت قرار گیرد. تلفیق معادل ریالی هر یک از منابع صدرالاشاره با منابع قرض الحسنه از شبکه بانکی کشور می تواند تسهیل و تسریع در پرداخت تسهیلات قرض الحسنه در سال ۱۴۰۳ به ویژه تسهیلات قرض الحسنه ازدواج، کاهش و تعادل در صف امکانات فوق