یادداشت| تمام دلیل تورم چین، «پولی» نیست

به گزارش خبرگزاری افق میهن؛ حسام حسن پور، کارشناس اقتصادی در یادداشتی ویژه برای افق میهن نوشت:

تورم یکی از متغیرهای کلیدی در حوزه اقتصادی است که توجه بسیاری از اقتصاددانان را به خود جلب کرده است و سیاستمداران به عنوان معیاری برای ارزیابی عملکرد اقتصادی خود در نظر می گیرند. در اقتصاد ایران، بیش از نیم قرن است که تورم بالا به یک معضل پیچیده و به ظاهر لاینحل تبدیل شده است. نظر غالب سیاستگذاران این نرخ بالا را عمدتاً به عوامل پولی یعنی رشد نقدینگی نسبت میدهند. اکنون چندین نظریه در مورد علل تورم در ادبیات اقتصادی ارائه شده است.

بیشتر ببینید

چندین دهه است که اقتصاددانان درباره علل تورم بحث می کنند. مکتب پول گرایی به رهبری میلتون فریدمن بیان می کند که “تورم همیشه و همه جا یک پدیده پولی است.” این دیدگاه معتقد است که تورم در درجه اول ناشی از رشد بیش از حد عرضه پول نسبت به تولید داخلی یک کشور است. به عبارت دیگر، از دیدگاه پول گرایان تنها عاملی که بر تورم تأثیر می گذارد، افزایش نقدینگی است.

این نظریه برای سالها دیدگاه غالب بود تا اینکه بحرانهای نفتی دهه ۱۹۷۰ توجه اقتصاددانان را به عوامل دیگری مانند شوکهای طرف عرضه و تورم فشار بر هزینه معطوف کرد. در ایران ما، با وجود شواهد و استدلال های آماری که نشان می دهد ماهیت تورم در کشور ناشی از فشار هزینه ها و جهش ارزی است تا افزایش تقاضا، گروهی همچنان به دیدگاه معروف پولیون پایبند هستند: «تورم همیشه و همه جا هست. یک پدیده پولی در همه جا.

در ادامه این یادداشت به بررسی این جمله می پردازیم: آیا تورم همیشه و همه جا یک پدیده پولی است؟ مشکلی که هنگام تحلیل روند متغیرهای کلان یکی از کشورهای پیشرفته یعنی چین در یک دوره ۱۸ ساله به وضوح نقض می شود.

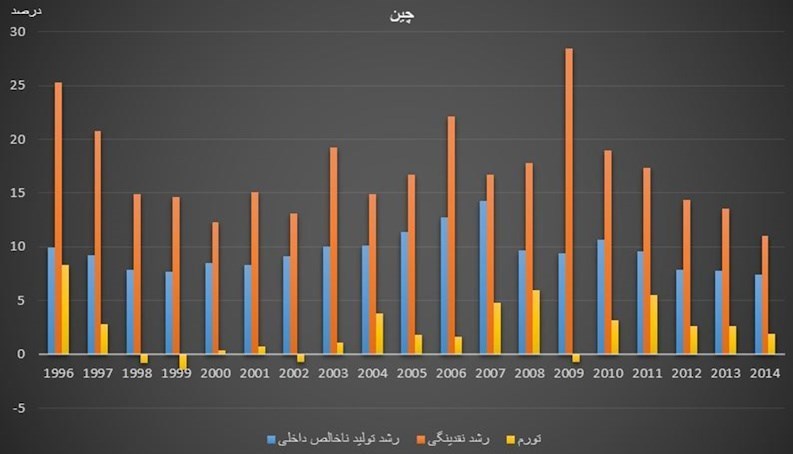

بررسی متغیرهای اقتصادی چین به عنوان کشوری که در سالهای اخیر با رشد اقتصادی چشمگیر و روابط تجاری گسترده توانسته جایگاه ویژهای در اقتصاد جهانی به خود اختصاص دهد، بینشهای ارزشمندی را به همراه دارد. یکی از یافته های مهم این پژوهش عدم تایید دیدگاه پول گرایان در مورد رابطه مستقیم و پایدار تورم و رشد نقدینگی بالا است. سپس با تحلیل رشد تولید ناخالص داخلی چین، روند رشد عمومی عرضه پول و نرخ تورم از سال ۱۹۹۶ تا ۲۰۱۴، نگاه تک بعدی به تورم و محدودیت علت آن در نقدینگی با تکیه بر شواهد آماری به چالش کشیده می شود.

چارچوب پولی و محدودیت های آن

پولیون، به رهبری فریدمن، استدلال می کند که تورم زمانی رخ می دهد که رشد عرضه پول (در اینجا M2) از توانایی اقتصاد برای تولید کالاها و خدمات فراتر رود. بر اساس این دیدگاه، کنترل تورم از طریق سیاست های بانک های مرکزی و استفاده از ابزارهایی مانند نرخ سود امکان پذیر است.

با این حال، تجربه چین بین سال های ۱۹۹۶ و ۲۰۱۴ به طور جدی این رابطه علی را زیر سوال می برد. شواهد آماری نشان می دهد که بین رشد عرضه نقدینگی و تورم واگرایی معناداری وجود داشته است. به عبارت دیگر، طبق نظر پولیون و بر اساس تئوری مقداری پول، در میان مدت مازاد رشد نقدینگی نسبت به رشد تولید باید منجر به افزایش سطح عمومی قیمتها شود. با این حال، تحقیقات نشان می دهد که این مکانیسم برای اقتصاد چین اعمال نمی شود. در دوره مذکور با وجود افزایش رشد نقدینگی نسبت به تولید ناخالص داخلی، تورم بالایی محقق نشد.

نمودار سه روند اصلی را نشان می دهد:

منبع: بانک جهانی

۱. رشد نقدینگی: در این مدت عرضه نقدینگی در چین به طور متوسط ۱۷ درصد افزایش یافت و در برخی سال ها این رشد به ۳۰ درصد هم رسید.

۲. رشد تولید ناخالص داخلی: میانگین رشد اقتصادی چین در این دوره ۹ درصد بوده که نشان دهنده رشد بالاتر از میانگین اقتصاد جهانی است.

۳. تورم: از سوی دیگر، نرخ تورم در این مدت به طور نسبی پایین و به طور میانگین ۳ درصد باقی مانده است. نکته جالب شکاف بزرگ بین نرخ رشد تولید ناخالص داخلی چین و رشد نقدینگی این کشور است. این شکاف در برخی سالها به بیش از ۱۰ درصد رسیده است. با این حال، نرخ تورم زیر ۵ درصد باقی مانده است.

ارتباط بین عرضه پول و تورم

تجزیه و تحلیل دقیق تر داده ها نمونه هایی را نشان می دهد که در آنها رابطه بین تورم و رشد عرضه پول به طور قابل توجهی متفاوت است:

۱۹۹۷–۲۰۰۲: در این دوره، رشد پول کل حدود ۱۴ تا ۱۸ درصد بود، اما تورم در سطوح بسیار پایین و اغلب زیر ۲ درصد باقی ماند.

۲۰۰۹: در واکنش به بحران مالی جهانی، رشد نقدینگی با اجرای اقدامات محرک دولت به بیش از ۲۵ درصد افزایش یافت. با این حال، تورم زیر ۵ درصد باقی ماند، که تفاوت قابل توجهی با پیش بینی های نظریه پردازان پولی از تورم افسارگسیخته دارد.

۲۰۱۱–۲۰۱۴: در این مدت متوسط رشد نقدینگی ۱۴ درصد و متوسط رشد تولید ناخالص داخلی ۸ درصد بوده است. این در حالی است که میانگین نرخ تورم در این مدت تنها ۳ درصد است. این روند پیچیدگی پویایی تورم در اقتصاد چین را نشان می دهد و فاصله از تحلیل تک بعدی را نشان می دهد.

خلاصه

بر اساس شواهد آماری برای اقتصاد چین، واضح است که برخلاف ادعای رایج که رشد نقدینگی همیشه منجر به افزایش سطح عمومی قیمتها میشود، نسبت دادن تورم صرفا به نقدینگی یک اشتباه تحلیلی است. بر اساس مفاهیم و نظریه های اقتصادی، تورم پدیده ای پیچیده است که منشأ آن در شرایط ساختاری و بنیادی یک اقتصاد است و نمی توان آن را تنها به یک عامل تقلیل داد.

شایان ذکر است که هدف از این بررسی، انکار کامل تاثیر نقدینگی بر تورم نیست، بلکه تاکید بر این نکته بسیار مهم است که در هر موقعیت و شرایطی، عوامل مختلفی می توانند تورم را تبیین کنند. تمرکز صرف بر نقدینگی به عنوان تنها عامل محرک تورم، رویکردی ناکارآمد و ساده خواهد بود.

انتهای پیام/