یک هفته صف فروش سنگین در نماد دی| دارایی ها جاری و نقد شونده دی در بدترین وضعیت

هادی بهرامی; بازار: بانک مؤسسهای است که افرادی را که میخواهند پسانداز کنند را با کسانی که میخواهند وام بگیرند پیوند میدهد و وظایفی مانند تأمین و توزیع وام، عملیات اعتباری، عملیات مالی، خرید و فروش ارز، انتقال وجوه را انجام میدهد. جمع آوری مطالبات اسنادی و پرداخت سود سهام. مشتریان مسئولیت پرداخت بدهی مشتریان، نگهداری سهام، اوراق بهادار و اشیای قیمتی، پذیرش سپرده و ترتیب خرید و فروش را بر عهده دارند. بخش بانکی بزرگترین مرکز انتقال پول و یکی از ارکان اقتصاد کشور است. به همین دلیل باید حداقل سالی یک بار وضعیت آن به طور کامل بررسی شود و برای درک وضعیت واقعی شرکت ها در اختیار عموم و سرمایه گذاران قرار گیرد. ادامه تحلیل بنیادی و تکنیکال سهام بانک ها دی ما پرداخت خواهیم کرد.

ارائه و موقعیت شرکت

بانک دی این یک بانک ایرانی در قالب شرکت سهامی است که در سال 1388 تاسیس شد و در حال حاضر دارای 91 شعبه و حدود 1200 کارمند در سراسر کشور است. این بانک از ابتدای فعالیت خود تا به امروز دارای 13 شرکت زیرمجموعه است که با هدف ایجاد ارزش افزوده برای ذینفعان و ایجاد ارزش افزوده برای بانک ایجاد شده است. ارزش بازار بانک پاسارگاد در بورس 15 هزار و 187 میلیارد تومان است که در حال حاضر ارزش معاملاتی 3 میلیارد تومانی دارد و صف فروش طولانی حکایت از فشار فروش دارد.

ترکیب سهامداران اصلی

صندوق های سرمایه گذاری بازاریابی گروهی دی با مالکیت 19 میلیارد و 930 میلیون سهم و 14.8 درصد بزرگترین سهامدار بانک است. دی است. پس از آن سازمان اقتصادی کوثر یک میلیارد و 850 میلیون سهم دارد و با 1.36 درصد دومین سهامدار این شرکت است. دی گروه مالی و اقتصادی از دسته سوم است دی 1 میلیارد و 410 میلیون سهم دارد. به نظر می رسد سهامداران قانونی این شرکت، شرکت های وابسته به خود گروه مالی باشند دی کسانی هستند که سهام را به یکدیگر واگذار می کنند و احتمال دستکاری بیشتر وجود دارد.

به دلیل کمبود نقدینگی و افزایش زیان ناشی از عدم پوشش هزینه ها. نسبت نقدینگی جاری در 9 ماهه سال 1402 بدتر بوده و دارایی های ثابت نیز بیش از گذشته افزایش یافته است.

آخرین اخبار شرکت

میزان تسهیلات وام ازدواج و فرزند پرداختی بانک دی تا پایان بهمن ماه از مرز 700 میلیارد تومان گذشت. آگهی مزایده 12 ملک مازاد بانک دی به صورت 100% نقدی منتشر شد که این املاک در استان های تهران، همدان، آذربایجان غربی، مازندران و زنجان واقع شده اند. بر اساس بیانیه منتشر شده توسط بانک دی در سامانه کدال این بانک با توجه به اتمام معامله کوه پارک شهید مشهد 3 هزار و 750 میلیارد تومان سود کرد. این به عنوان یکی از دارایی های مهم بانک، یکی از گام های اساسی در اجرای برنامه تحول این بانک است. در نظر گرفته شد؛ اما باید دید تا چه اندازه می تواند بخشی از زیان سنگین بانک را جبران کند و آیا هزینه ای در بر خواهد داشت؟

وضعیت نقدینگی در ترازنامه

نسبت نقدینگی جاری بانک دی 0.4 است که بدترین سطح است و نشان دهنده کمبود دارایی های کوتاه مدت و نقدینگی برای پوشش هزینه های فوری است. مجموع دارایی های ثابت شرکت 36000 و 797 میلیارد تومان و کل بدهی های بلندمدت 110 میلیارد تومان است و دارایی های ثابت بانک در سال های متوالی افزایش چشمگیری را تجربه کرده است که نشان دهنده تمرکز مدیران بانک بر افزایش دارایی ها است. می کند و می تواند یک علامت منفی باشد. به دلیل کمبود نقدینگی و افزایش زیان ناشی از عدم پوشش هزینه ها. نسبت نقدینگی جاری در 9 ماهه سال 1402 بدتر شده و دارایی های ثابت نیز بیش از گذشته افزایش یافته است.

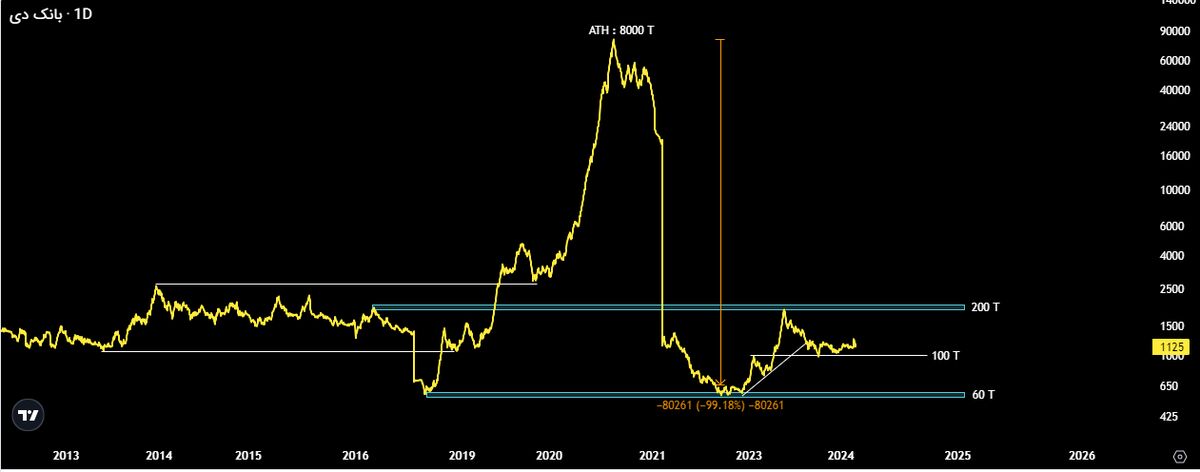

نسبت نقدینگی جاری بانک دی 0.4 است که بدترین سطح است و نشان دهنده کمبود دارایی های کوتاه مدت و نقدینگی برای پوشش هزینه های فوری است. در حال حاضر قیمت روی حمایت کوتاه مدت 100 تومان است که در صورت حفظ حمایت می تواند به افزایش خود ادامه دهد. در غیر این صورت با ضرر 60 تومان پشتیبانی معتبر موجود است.

تجزیه و تحلیل صورت سود و زیان

در پایان سال 1401 سود تسهیلات ارائه شده توسط بانک بالغ بر 3331 میلیارد تومان، سود سپرده و سرمایه گذاری 320 میلیارد تومان و در نهایت در مقابل کل درآمد بانک 4680 میلیارد تومان زیان وارد شده است. . مجموع درآمد غیرمستقیم 1331 میلیارد تومان شناسایی شد. اما نسبت به سال گذشته کاهش چشمگیری داشته است. هزینه های عمومی و اداری شرکت بالغ بر یک هزار و 161 میلیارد تومان است که نسبت به سال قبل 124 درصد افزایش داشته است. زیان خالص شرکت در پایان سال 1401 بالغ بر 4.371 میلیارد تومان است که نسبت به سال های گذشته افزایش یافته و در وضعیت بدتری قرار دارد. زیان انباشته در پایان دوره گزارش به 17300 میلیارد تومان می رسد. با افزودن زیان خالص سال گذشته و زیان انباشته سال های گذشته، این بانک به زیان کلان 21 هزار و 671 میلیارد تومانی پی می برد. دی ما خواهیم بود. بر اساس صورت های مالی 9 ماهه سال جاری سود تسهیلات اعطایی شرکت با 32 درصد افزایش به 1548 میلیارد تومان، هزینه های عمومی و اداری شرکت با 47 درصد افزایش به 1600 میلیارد تومان و زیان خالص رسید. 122 درصد افزایش یافته است. نسبت به مدت مشابه سال گذشته بالغ بر 8.519 میلیارد تومان است که نشان دهنده افزایش زیان و رشد مستمر آنها در دوره های مالی است.

بر اساس تحلیل انجام شده تا پایان سال 1402 هزینه های اداری و عمومی با 30 درصد افزایش نسبت به سال قبل به 1500 میلیارد تومان و زیان خالص شرکت با افزایش 75 درصدی به 7660 میلیارد تومان رسید. این امکان وجود دارد که در صورت بهبودی بانک دی جای مناسبی برای حرکت رو به جلو نخواهد بود و اولتیماتوم بانک مرکزی در خصوص ادغام این بانک می تواند در آینده نزدیک مشکل ساز شود. علت اصلی زیان بانک را می توان از یک سو کاهش سپرده های مشتریان و از سوی دیگر افزایش بی رویه دارایی های ثابت دانست که نیازمند مدیریت صحیح منابع و عملیات بانکی است.

زیان خالص شرکت در پایان سال 1401 بالغ بر 4.371 میلیارد تومان است که نسبت به سال های گذشته افزایش یافته و در وضعیت بدتری قرار دارد. زیان انباشته در پایان دوره گزارش به 17300 میلیارد تومان می رسد. این بانک با توجه به مجموع زیان خالص سال گذشته و زیان انباشته سال های گذشته، زیان بالای 21 هزار و 671 میلیارد تومانی را متوجه می شود. دی ما خواهیم بود

نسبت قیمت به درآمد

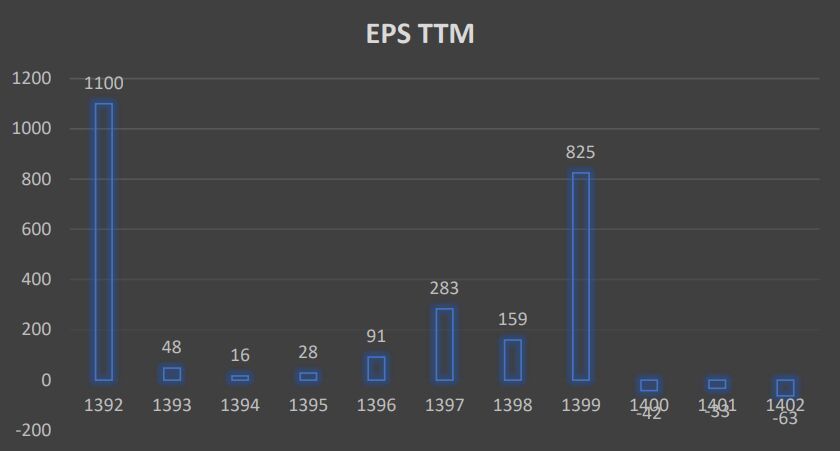

شرکت بانکی دی سهامداران در پایان سال 1401 به ازای هر سهم 32 تومان زیان خالص داشتند؛ نتیجه سالانه در این سال منهای 1.6 است. زیان خالص هر سهم شرکت در سال 1400 42 تومان، در سال 1401 32 تومان و در نه ماهه 1402 63 تومان است! پیش بینی می شود این شرکت تا پایان سال 57 تومان زیان خالص به ازای هر سهم داشته باشد و با نسبت P/E منفی 1.9 معامله شود.

بر اساس تحلیل انجام شده، پیش بینی می شود زیان خالص شرکت تا پایان سال 1402 با 75 درصد افزایش به 7660 میلیارد تومان برسد. دی حرکت رو به جلو موقعیت خوبی نخواهد بود و با توجه به اظهارات و اولتیماتوم های بانک مرکزی، احتمال ادغام وجود دارد.

تحلیل تکنیکال سهام

قیمت سهم دی بیرون از مرداد ماه 1399 تا مهر ماه 1401 با کاهش 99 درصدی مواجه شد و پس از آن 220 درصد افزایش یافت و سقف جدیدی در محدوده 200 تومان ایجاد کرد. در حال حاضر قیمت روی حمایت کوتاه مدت 100 تومان است که در صورت حفظ حمایت می تواند به افزایش خود ادامه دهد. در غیر این صورت با ضرر 60 تومان پشتیبانی معتبر موجود است. با شکست مقاومت قوی 200 تومانی می توان اهداف بالاتری را برای قیمت سهم متصور شد. نوسان ساز RSI در مرز پایینی اشباع فروش بلندمدت قرار دارد و دارای یک زنجیره واگرایی مثبت در بازه زمانی پایین تر است، که سیگنال مثبت ابر کومو را به طور نمایی در حال حرکت تقویت می کند.

آخرین کلمه

برای تحلیل جامع وضعیت بنیادی بنگاههای بانکی، باید میزان داراییها، کیفیت و دامنه ارائه خدمات، نتایج عملیاتی، سیاستهای دولت و سایر جنبهها در نظر گرفته شود. با افزایش نرخ تورم و مشکلات اقتصادی موجود، درآمد برخی از شرکت ها به دلایل مختلف در حال کاهش است که در حوزه بانکی ممکن است به کل اقتصاد و بورس آسیب وارد کند. بنابراین باید نظارت ها تقویت شود و نقدینگی موسسات مالی به خوبی مدیریت شود تا سود افزایش یابد و هزینه های اضافی کاهش یابد. در شرایط فعلی اقتصادی نارضایتی بانک ها افزایش یافته و رابطه ضعیف تری بین کفایت سرمایه و تولید سود دارند. در هر شرایطی باید منابع مالی و انسانی شرکت ها به درستی مدیریت شود تا صنایع به یکدیگر زنجیر شوند و به اقتصاد کشور آسیب بزنند. ملاقات نکردن