رشد سودسازی و عملکرد درخشان بانک سامان

هادی بهرامی; بازار: بخش بانکی نقش مهمی در چرخه نقدینگی دارد و یکی از ارکان اصلی اقتصاد کشور است. بنابراین تحلیل و بررسی شاخص صنعت و سهام مؤسسات آن برای اتخاذ تصمیمات مالی صحیح حائز اهمیت است. بانک سامان دهمین بانک بورسی برتر از نظر ارزش بازار است که از نظر سود و فعالیت روند صعودی خوبی دارد و یکی از موسسات سالم و غیرحاشیه ای است که سال به سال ارزش آفرینی می کند. در زیر تحلیل های بنیادی و فنی بانک سامان را تحلیل می کنیم تا به سرمایه گذاران و سپرده گذاران کمک کنیم تا با آگاهی بیشتر تصمیمات مالی خود را اتخاذ کنند.

ارائه و موقعیت شرکت

بانک سامان یک شرکت خدمات بانکی و مالی ایرانی است که در زمینه خدمات انحصاری بانکی، بانکداری شرکتی، کارت های اعتباری، مدیریت سرمایه گذاری و بیمه با ۱۳۷ شعبه و ۲۷۸۱ کارمند در سراسر کشور فعالیت می کند. بانک سامان در سال 1402 توانست به اقدامات جالب توجهی دست یابد که از آن جمله می توان به: افزایش کارایی تیم فروش، ارائه خدمات تخصصی از طریق چهار گروه شعب، جذب 3.8 میلیون مشتری از طریق بانک آبی و افزایش حجم معاملات ارزی اشاره کرد.

ارزش بازار سامان در بورس 14 هزار و 672 میلیارد تومان است که در حال حاضر ارزش معاملاتی 8.3 میلیارد تومانی را نشان می دهد.

ترکیب سهامداران

در رتبه اول صندوق بازار پاداش با سهم 7.4 درصدی به ارزش 1080 میلیارد تومان، در رتبه دوم شرکت توسعه سرمایه گذاری سامان با سهم 4.8 درصد به ارزش 697 میلیارد تومان و در رتبه سوم هلدینگ سرمد با 4.5 قرار دارند. درصد سهام به ارزش 653 میلیارد تومان و رتبه سوم کاراک صندوق حمایت و بازنشستگی فولاد با 4.2 درصد سهام به ارزش 611 میلیارد تومان در رتبه چهارم و شخص حقیقی با 3.3 درصد سهام به ارزش 490 میلیارد تومان بزرگترین سهامداران بانک سامان هستند. .

تجزیه و تحلیل سود و زیان

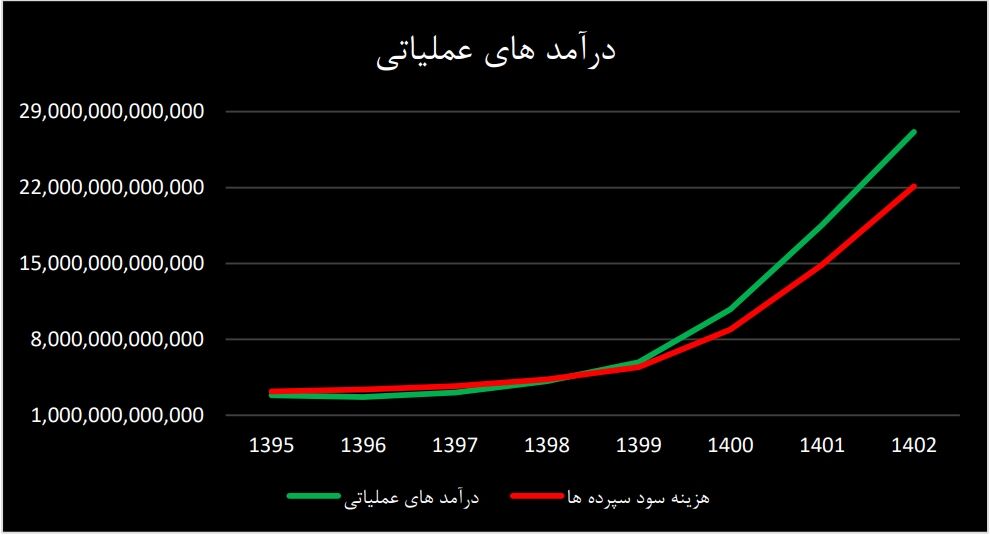

مجموع درآمدهای عملیاتی از محل تسهیلات، سپرده ها و اوراق بدهی بانک سامان در سال 1402 بالغ بر 27 هزار و 134 میلیارد تومان بوده که از این میزان 22 هزار و 114 میلیارد تومان صرف سود سپرده شده است. هزینه های اداری، عمومی و فروش 4 هزار و 540 میلیارد تومان، هزینه های دیون مشکوک الوصول 800 میلیارد تومان، خالص درآمد کارمزد هزار و 444 میلیارد تومان، درآمد حاصل از معاملات ارزی 1810 میلیارد تومان و در نهایت هزینه مالیاتی 800 میلیارد تومانی میلیارد تومان.

بر اساس صورت سود و زیان بانک در سال 1402، کل درآمدهای عملیاتی 46 درصد، سود سپرده های مشتریان 49 درصد، درآمد حاصل از عملیات ارزی 64 درصد، هزینه های اداری 43 درصد و مالیات ها افزایش یافته است. 300 درصد نسبت به سال قبل. با نگاهی به نمودار درآمد و هزینه های عملیاتی 8 سال اخیر می توان نتیجه گرفت که سامان در ابتدا زیان ده بوده و روند نزولی داشته است. اما اکنون روند صعودی به اوج خود رسیده است. خبر مثبت این است که هزینههای اصلی بانک به همان میزان درآمد رشد میکند و دلیل اصلی رشد سود بیشتر بودن میزان درآمد از هزینهها است.

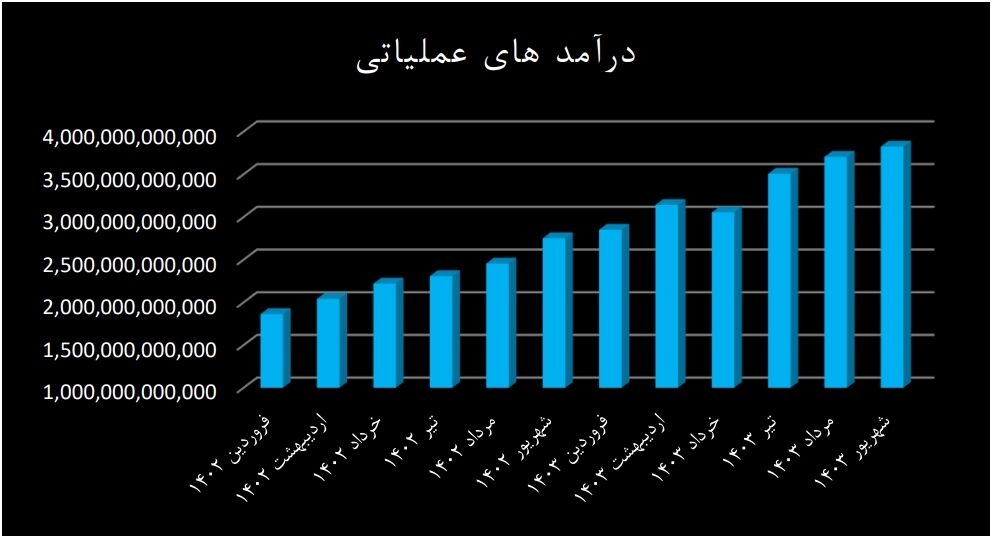

سود عملیاتی بانک در 6 ماهه اول سال 1403 بالغ بر 20 هزار و 84 میلیارد تومان بوده که نسبت به 6 ماهه اول سال 1402 47 درصد افزایش داشته که نشان از بهبود روزافزون کیفیت عملکرد بانک و همچنین در دوره های مالی کوتاه مدت دارد. نسبت به سال های گذشته سود خالص بانک افزایش چشمگیری داشته که در مجموع عملکردی استثنایی نسبت به سایر رقبا داشته است!

درآمد عملیاتی بانک در 6 ماهه اول سال 1403 بالغ بر 20 هزار و 84 میلیارد تومان بوده که نسبت به 6 ماهه اول سال 1402 47 درصد افزایش داشته است. مبالغ شناسایی شده به عنوان درآمد در هر ماه نسبت به درآمد هر ماه در مدت مشابه سال گذشته افزایش چشمگیری داشته است که نشان از بهبود تدریجی کیفیت عملکرد بانک در دوره های مالی کوتاه مدت دارد.

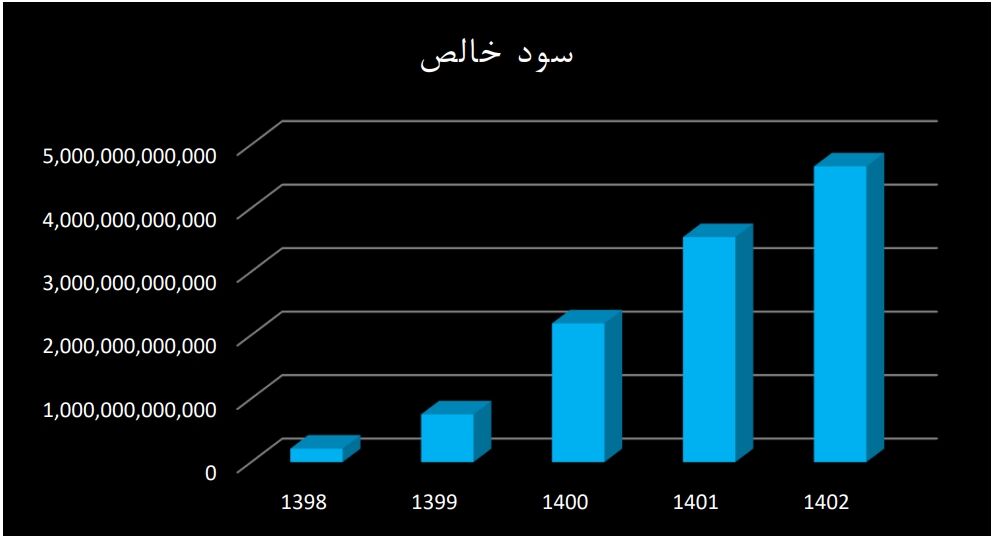

و در نهایت سود خالص بانک سامان در سال 1402 بالغ بر 4 هزار و 661 میلیارد تومان ثبت شد که نسبت به سال قبل 31 درصد، در دو سال قبل 113 درصد، پنج سال قبل از آن 2068 درصد و در پنج سال قبل از آن 2068 درصد و 55 هزار و 388 درصد افزایش یافته است. در طول هشت سال گذشته این به طور کلی بهبود یافته و در مقایسه با سایر اعضای گروه عالی عمل کرده است! سود خالص بانک سامان برای سال مالی 1403 6556 میلیارد تومان و سود هر سهم (EPS Forward) 82 تومان با نسبت P/E 3 (با احتساب قیمت بازار 250 تومان در پایان) برآورد شده است. سال) و اگر اتفاق خاصی نیفتد، این روند می تواند به روند صعودی خود ادامه دهد و بانک را در بهترین وضعیت سود قرار دهد.

تجزیه و تحلیل معیارهای کلیدی سودآوری

حاشیه سود ناخالص هر شرکتی یکی از مهمترین معیارها در تحلیل سود و زیان است که بر حاشیه سود عملیاتی و خالص ارجحیت دارد. حاشیه سود ناخالص بانک در سال 1402 معادل 18.5 درصد برآورد شد که نسبت به سال قبل از آن اندکی کاهش یافت. البته نسبت به میانگین 5 ساله هنوز وضعیت خوبی دارد. تنها مشکل بانک این است که به مرور زمان درآمد عملیاتی توانایی پوشش هزینه های سود سپرده ها را از دست می دهد و دلیل رشد سود خالص درآمد حاصل از سرمایه گذاری ها، کارمزدها و سایر درآمدها و برعکس کنترل هزینه ها است. .

سود خالص بانک سامان برای سال مالی 1403 6556 میلیارد تومان و سود هر سهم (EPS Forward) با نسبت P/E 3 (با احتساب قیمت بازار 250 تومان در پایان) 82 تومان برآورد شده است. سال). سال). ارزش خالص دارایی هر سهم (NAV) این شرکت حدود 700 تومان معادل 3.9 برابر قیمت بازار برآورد شده است که نشان می دهد یکی از با ارزش ترین سهام در حوزه بانکی است.

شاخص بازده دارایی (ROA) به همراه بازده حقوق صاحبان سهام (ROE) به عنوان یکی از مهم ترین و بهترین نسبت های مالی استفاده می شود که در ادامه به تفصیل به آن خواهیم پرداخت. بازده دارایی های بانک در سال 1402 2 درصد و بازده حقوق صاحبان سهام 33 درصد است که نسبت به سال گذشته تقریبا ثابت مانده است اما نسبت به میانگین 5 ساله روند صعودی قابل قبولی را نشان می دهد. به یاد داشته باشید که دارایی های شرکت در مقایسه با سود خالص به دست آمده و دارایی های نقدی و غیر عملیاتی موجود بسیار بالا است. اگر آنها با نرخ فعلی تجدید ارزیابی شوند، وضعیت مالی شرکت بهبود بیشتری خواهد یافت، اگر آنها بتوانند از این دارایی ها برای تولید سود یا کاهش هزینه ها استفاده کنند، منافع بیشتری حاصل می شود.

ارزش خالص دارایی های تخمینی شرکت

بانک سامان 22.86 میلیارد تومان در ملک، 9.139 میلیارد تومان در املاک و 7.857 میلیارد تومان در سهام سرمایه گذاری کرده است که در مجموع 39.89 میلیارد تومان است. ارزش خالص دارایی هر سهم (NAV) این شرکت حدود 700 تومان معادل 3.9 برابر قیمت بازار برآورد شده است که نشان می دهد یکی از با ارزش ترین سهام در صنعت بانکداری است. به این دلیل که هم ارزش خالص دارایی قابل توجهی دارد و هم سودآوری رو به رشدی که هر دو باعث افزایش ارزش ذاتی سهام بانک می شوند.

تحلیل تکنیکال سامان

قیمت سهام بانک سامان طی سال گذشته و پس از افزایش سرمایه کاهش چندانی نداشته و به طور متوسط 10 درصد کاهش را ثبت کرده و در حال حاضر در محدوده 183 تومان قرار دارد. بهترین پشتیبانی مطمئن برای سرمایه گذاری های کم ریسک 175 تومان و به خصوص 160 تومان است که می تواند سکوی پرتابی برای قیمت های بالاتر باشد. مقاومت 200 تومانی سقف و مانع اصلی افزایش قیمت است و در صورت شکسته شدن آن می توان به افزایش بیشتر قیمت و بازدهی بیش از 100 درصد امیدوار بود.

حرف آخر

تحلیل های انجام شده در این مقاله به صورت خلاصه نوشته شده است تا بر صبر و حوصله خوانندگان عزیز اضافه نشود. البته باید در نظر داشت که تحلیل و نظر کسی نهایی نیست; تصمیم گیرنده نهایی سرمایه گذار یا سپرده گذار است. سامان از معدود بانک هایی است که هم روند سود رو به رشدی دارد و هم دارایی های ارزشمندی که اگر در مسیر درست و درآمدزا قرار گیرد، وضعیت مالی خوبی پیش رو خواهد داشت. به طور کلی، سامان سهام ارزشمندی است که اگر به دنبال موقعیتی بهینه برای سرمایه گذاری در صنعت بانکداری بورسی یا کسب میانگین امتیاز خرید هستید، پیشنهاد می شود.